绿城黄浦one (售楼处) 官方 - 绿城黄浦one销售中心 - 环境 - 户型 - 价格 - 地址 - 楼盘详情 - 配套 - 电话 - 交房时间 - 配套 - 电话 - 交房时间

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

绿城黄浦𝐎𝐍𝐄售楼处电话:400-9659-259✔✔✔(已认证)

绿城黄浦𝐎𝐍𝐄售楼处线上预约看房热线电话:400-9659-259(24小时热线含专属置业顾问)

绿城黄浦𝐎𝐍𝐄售楼处24小时vip热线☎:400-9659-259【开发商售楼处预约看房热线】

绿城黄浦𝐎𝐍𝐄售楼处电话:400-9659-259✔✔✔(已认证)

绿城黄浦𝐎𝐍𝐄售楼处线上预约看房热线电话:400-9659-259(24小时热线含专属置业顾问)

近日,又有黄浦新盘均价破20万/㎡了。

从翠湖率先以一己之力带领新房冲过20万单价的门槛,黄浦就站上了上海,乃至全国豪宅的最高峰。

即便是今年这样的豪宅大年,上海内中环全面走向豪宅化,黄浦依然牢牢占据着核心C位。

今年,黄浦已经成交了17套亿元以上的“顶豪”,而同期,全国亿元以上的新房成交总计23套。

黄浦一区,垄断74%市场份额,可以说“完全统治”。

这也说明,黄浦在吸引全国、乃至全球顶级富豪的资产配置,或者定居投资等方面,拥有着断层领先的虹吸能力。

正是黄浦这一名字,背后的圈层价值。

对应而来的,是新房供应面积的水涨船高。

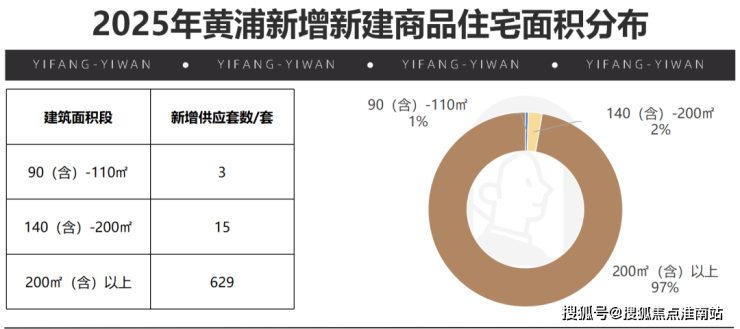

回看今年黄浦的新增供应住宅商品房,套均面积甚至已经到了300㎡以上!

绿城黄浦𝐎𝐍𝐄售楼处电话:400-9659-259✔✔✔(已认证)

绿城黄浦𝐎𝐍𝐄售楼处线上预约看房热线电话:400-9659-259(24小时热线含专属置业顾问)越趋近烫金地段,起步面积段更是惊人。

翠湖六合,起步面积段约435㎡;

顺昌玖里,起步面积段约285㎡;

露香园,起步面积段约260㎡;

风貌别墅们的起步,更是接近400㎡。

我们调看了一房一万后台数据,截止8月,今年黄浦新增供应的647套商品住宅中,低于200㎡的供应,仅有18套,仅占3%!

真正意义上一套难求。

这为黄浦新房划下一道5000万级的门槛,而在这其中,在以新天地为核心,向前驱动的中黄浦,还有唯一的项目将主力面积段降到了200㎡以内。

为这座城市的新贵,提供市场稀缺的配置之选。

绿城黄浦𝐎𝐍𝐄售楼处电话:400-9659-259✔✔✔(已认证)

绿城黄浦𝐎𝐍𝐄售楼处线上预约看房热线电话:400-9659-259(24小时热线含专属置业顾问)

绿城黄浦𝐎𝐍𝐄售楼处电话:400-9659-259✔✔✔(已认证)

绿城黄浦𝐎𝐍𝐄售楼处线上预约看房热线电话:400-9659-259(24小时热线含专属置业顾问)

新天地的更新已经走过了接近30年,从承载红色历史的洋房,走到今天作为上海、乃至全球文化商业的地标。

在今天,顶豪市场早已越过单纯的价格比拼,而是进入对城市核心资源“占有”。

而顶豪定价权,也正在从单纯的滨江景观,转向更厚重的文化认同。

生活总有新天地

绿城黄浦𝐎𝐍𝐄售楼处电话:400-9659-259✔✔✔(已认证)

绿城黄浦𝐎𝐍𝐄售楼处线上预约看房热线电话:400-9659-259(24小时热线含专属置业顾问)

这两天,上海商业运营里最热闹的事件,应当是新天地对自己品牌的全面重塑。

瑞安提出,在这个城市价值重构的关键时期,我们需要的不是简单的空间调整,而是生活可能性的重新定义。

与此同时,瑞安将在上海新天地旗舰社区,带来多维度改变:

东区核心地段的新天地东台里将于九月底开始试营业;

依托6500平方米全景天幕和8.8万平方米开放式商业空间,并以百年东台路为主轴,在黄浦核心构筑一个全新的多元共生城市综合体。

绿城黄浦𝐎𝐍𝐄售楼处电话:400-9659-259✔✔✔(已认证)

1996年,太平桥重建计划开始。

2002年,翠湖一期拔地而起,开始了上海最具标志性的豪宅区调性筑底。

新天地快速而坚定的推进策略,赶上了中国地产的黄金二十年,也在这段时间,新天地为黄浦拉起了顶豪护城河。

而在今年上半年,永业新天地东区项目正式确认瑞安操盘,住宅总体量约有15.6万方,一旦入市,又将是上海核心豪宅的重磅更新。

这一次东拓之后,新天地已经实质上直接和老城厢搭桥,下一步就是沿西藏南路轴线持续拓展,续写这场关于生活的乐章。

黄金十字交汇轴

绿城黄浦𝐎𝐍𝐄售楼处电话:400-9659-259✔✔✔(已认证)

绿城黄浦𝐎𝐍𝐄售楼处线上预约看房热线电话:400-9659-259(24小时热线含专属置业顾问)

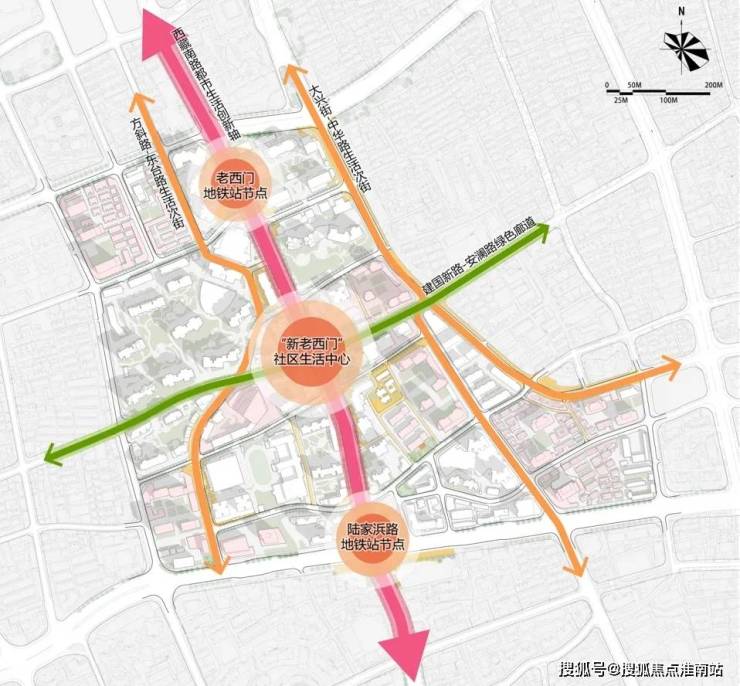

今年同样是上海城市更新再出发的大年,而绿城黄浦ONE所处的地方,就是黄浦唯一,也是上海城市更新单元中最早启动的更新计划。

在规划中,这个城市节点被重新定义为都市生活功能区,以人文为主题,形成层次完善,多元混合的居住生活空间。

“一轴三核,两带一廊”的空间结构中,一轴指的是西藏南路生活创新轴,引导居住和商业办公不断融合;

三核指老西门地铁站、陆家浜路地铁站以及红房子医院为中心的社区核。

由此,我们可以看到独属于绿城黄浦ONE的野心——

向北,是正在崛起的商业地标,太平洋新天地

向南,是黄浦滨江一线的国际科技金融中心

向西,是太平湖为起点的融合文化、商业、居住的城市会客厅

向东,是老城厢里既有市井与繁华,也有摩登的上海风情。

绿城黄浦𝐎𝐍𝐄售楼处电话:400-9659-259✔✔✔(已认证)

绿城黄浦𝐎𝐍𝐄售楼处线上预约看房热线电话:400-9659-259(24小时热线含专属置业顾问)

当然,这里的配套也足以匹配城市心脏的地位:

交通:1站新天地、3站人民广场、3站世纪大道、5站徐家汇,8号线与9号线十字贯通,触达城市四角;

自驾:南北高架、西藏南路隧道、延安路隧道、外滩隧道以及复兴路隧道在侧;

医疗:上海市红房子医院、上海第二人民医院、上海交通大学医学院附属第九人民医院、瑞金医院、上海中医药大学附属曙光医院,独属于老牌城央的丰盛医疗配套。

绿城黄浦ONE,就将在这样的黄金十字主轴上,探索新一代豪宅的可能。

绿城黄浦𝐎𝐍𝐄售楼处电话:400-9659-259✔✔✔(已认证)

绿城黄浦𝐎𝐍𝐄售楼处线上预约看房热线电话:400-9659-259(24小时热线含专属置业顾问)

绿城黄浦𝐎𝐍𝐄售楼处电话:400-9659-259✔✔✔(已认证)

绿城黄浦𝐎𝐍𝐄售楼处线上预约看房热线电话:400-9659-259(24小时热线含专属置业顾问)

2023年,绿城就提出了独有的“好房子”体系,2024年通过中国标准院专家组评审,成为行业内首个企业的“好房子”标准。

实施之后的第一战,就在绿城潮鸣东方上打响。

不仅直接拔高了板块站位,也为上海的豪宅人居翻开全新一页。

而在黄浦,绿城中国曾经落子黄浦湾和外滩兰庭,无一不是标杆豪宅。

今年,绿城建设管理的绿城·黄浦ONE,将再一次在城市的心脏,打造一座艺文摩登高定私邸。

从建筑、园林、会所到精装,四大核心价值,链接上海城市精神的同时,也揭晓了下一代理想人居的模范样式。

弧屏美学地标建筑

绿城黄浦𝐎𝐍𝐄售楼处电话:400-9659-259✔✔✔(已认证)

绿城黄浦𝐎𝐍𝐄售楼处线上预约看房热线电话:400-9659-259(24小时热线含专属置业顾问)

汲取武康大楼弧线灵感,以高奢酒店的一体化美学设计语言,从所有阳台的阳角造型,到顶部头冠,统一的弧形线条背后,是建筑设计的匠心独具,也是精益求精的施工追求。

灰蓝色玻璃,仿铜色铝板,深色石材,经典的三段式结构,又以金属线条让形体更为挺拔修长,让建筑成为城市天际线中的重要标识,东方的,亦是国际的。

东意西境立体园林

绿城黄浦𝐎𝐍𝐄售楼处电话:400-9659-259✔✔✔(已认证)

绿城黄浦𝐎𝐍𝐄售楼处线上预约看房热线电话:400-9659-259(24小时热线含专属置业顾问)

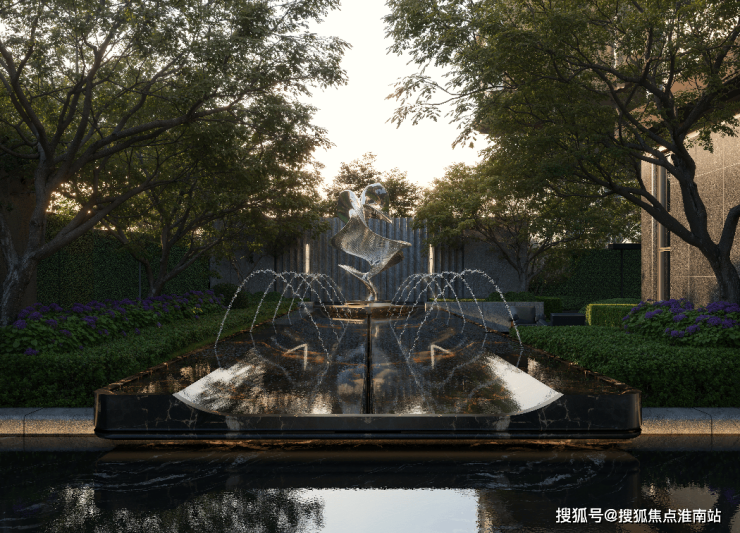

园林设计分为前场与后场,致力于打造西方仪式幻境与东方自然迷宫的完美融合。

前场花园以兰特庄园为设计灵感,明确的中央轴线贯穿,中心喷泉顶端放置了应晶晶的山海金阙,以秩序中的自然理念通过几何布局、水景艺术和人文符号加功能美学与哲学融为一体。

绿城黄浦𝐎𝐍𝐄售楼处电话:400-9659-259✔✔✔(已认证)

绿城黄浦𝐎𝐍𝐄售楼处线上预约看房热线电话:400-9659-259(24小时热线含专属置业顾问)

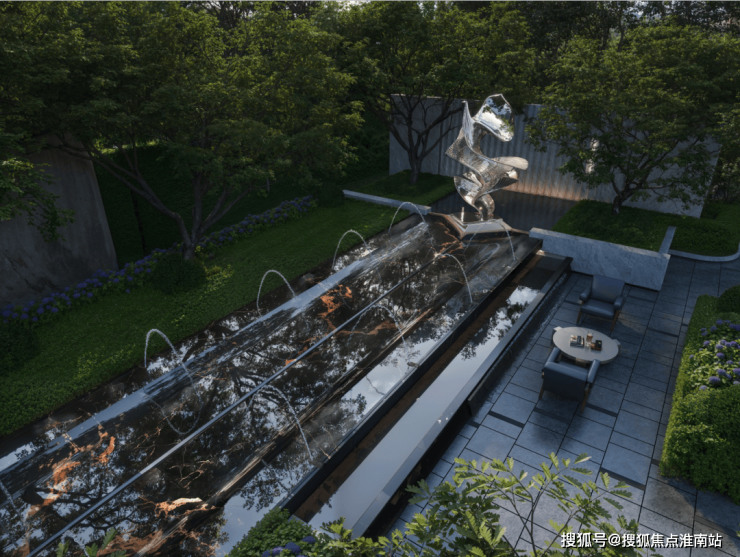

后场花园灵感来源于波特兰花园。以园林空间形式呈现丰富多变的层次感觉与深邃幽静的私密感,用樱花写就时光情书,以香樟织就绿意迷宫。拟似自然山水形态。高低起伏的落差造成移步环境的动态感。

仅供参考

同时,南侧地块为规划公园用地,南向100米都将是极为珍贵的景观视野。

高浓艺术美学归家

绿城黄浦𝐎𝐍𝐄售楼处电话:400-9659-259✔✔✔(已认证)

绿城黄浦𝐎𝐍𝐄售楼处线上预约看房热线电话:400-9659-259(24小时热线含专属置业顾问)

车马厅-电梯厅-私家厅三重归家动线,艺术主题贯穿回家的每一步。

绿城黄浦𝐎𝐍𝐄售楼处电话:400-9659-259✔✔✔(已认证)

绿城黄浦𝐎𝐍𝐄售楼处线上预约看房热线电话:400-9659-259(24小时热线含专属置业顾问)

约6米挑高酒店式落客大堂,真正对标超五星级度假酒店。

21位艺术家联袂,从大门雕塑,到导视系统,甚至四季变换的背景音乐,艺术将如毛细血管般,渗透空间的每一个角落。从孩童到老者,都能在探索与互动中,让生活本身也成为最动人的艺术创作。

泛会所空间中将包含十大定制场所:

休闲会客区、健身馆、艺术展廊、商务会客区、禅意冥想室、艺术沙龙、艺术家图书馆、钢琴房、艺术教室以及活力ZONE。

在如今会所有些泛滥的放下,绿城黄浦ONE的选择是精挑细选,一方面要对功能做精细的切割,朋友相逢与商务洽谈显然有不同的空间需求。

绿城黄浦𝐎𝐍𝐄售楼处电话:400-9659-259✔✔✔(已认证)

绿城黄浦𝐎𝐍𝐄售楼处线上预约看房热线电话:400-9659-259(24小时热线含专属置业顾问)

另一方面,从目前健身馆的剧透效果图来看,每一个空间都追求更加极致的艺术风格,审美将贯穿任何角落。

万级高定精装标准

绿城黄浦𝐎𝐍𝐄售楼处电话:400-9659-259✔✔✔(已认证)

绿城黄浦𝐎𝐍𝐄售楼处线上预约看房热线电话:400-9659-259(24小时热线含专属置业顾问)

家,依然是最重要的生活核心,在这里,绿城选择超越自身,以上海首个极享家高定样板,恭迎绿城黄浦ONE的未来业主鉴赏。

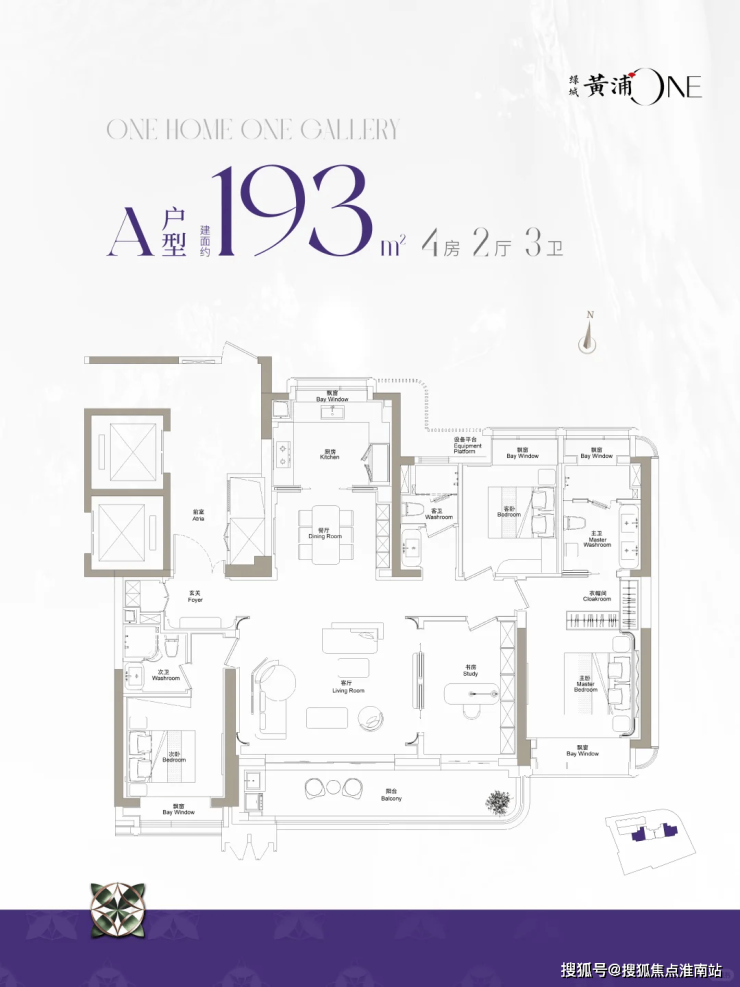

奢装超配:约155㎡户型与约193㎡户型,将分别拥有嘉格纳6/7件套,以及劳芬等国际奢牌最新系列的定制产品;

材质高定:石材与地板,在艺术审美与历久弥新之间找到微妙平衡;

艺术融合:餐厅壁布来自张天军、橱柜门把手来自陈亮、卧室背景墙来自黄渊青……超越单纯的材质比拼,绿城黄浦ONE已经卷上了新高度。

约193㎡户型:云端全景舱

艺术化门廊+系统收纳玄关:一半面子一半里子,秩序中见生活品味;

约15.4米宽幕观景视野:洄游动线自由灵活,约8.5米巨幕阳台,城市心脏均在脚下;

双南套房:当代艺术融入睡眠美学 。

绿城黄浦𝐎𝐍𝐄售楼处电话:400-9659-259✔✔✔(已认证)

绿城黄浦𝐎𝐍𝐄售楼处线上预约看房热线电话:400-9659-259(24小时热线含专属置业顾问)

约155㎡户型:摩登定制私宅

同款私享电梯+系统玄关:电梯开始的私属领域,玄关进一步将城市的喧嚣收纳在怀;

南北通透+一体化家庭核心:约12米南向面宽,户型中央整合LDKB共享空间,全明设计更为生活的进入准备好了阳光与风;

近全屋飘窗+套房主卧:生活视觉进一步拓展,小家空间尽享私密。

03

绿城黄浦𝐎𝐍𝐄售楼处电话:400-9659-259✔✔✔(已认证)

绿城黄浦𝐎𝐍𝐄售楼处线上预约看房热线电话:400-9659-259(24小时热线含专属置业顾问)

无论是老上海人的情怀,还是新上海人对新天地的价值认同,黄浦始终走在历史与未来交叠的独特氛围中。在上海地王频出的今年,历史底蕴与生活体验,将成为绿城黄浦ONE不可复制的价值底色。

伴随着新天地进一步的扩展与社区化运营,以西藏南路为轴线的城市心脏,将不在只是商业和交通的集核,更是融合城市烟火的复合场所,因此有了穿越周期的底气。

而这一轮地王潮下的价值重塑,才刚刚开始。

绿城黄浦𝐎𝐍𝐄售楼处电话:400-9659-259✔✔✔(已认证)

绿城黄浦𝐎𝐍𝐄售楼处线上预约看房热线电话:400-9659-259(24小时热线含专属置业顾问)

绿城黄浦𝐎𝐍𝐄售楼处电话:400-9659-259✔✔✔(已认证)

绿城黄浦𝐎𝐍𝐄售楼处线上预约看房热线电话:400-9659-259(24小时热线含专属置业顾问)

绿城黄浦𝐎𝐍𝐄售楼处24小时vip热线☎:400-9659-259【开发商售楼处预约看房热线】

贷款年利率合理区间是多少?2025 年最新利率解读与避坑指南

“利率又降了,现在贷款真的更划算吗?”“为啥我的贷款年利率比朋友高不少?”2025 年,随着货币政策持续宽松,贷款市场迎来新一轮利率调整,但普通借款人面对复杂的利率规则仍常感到困惑:到底多少的年利率才算 “合理”?本文结合央行政策、银行定价逻辑及真实案例,深度拆解当前贷款年利率的正常范围,同时揭露隐藏的 “高息陷阱”,帮你理清贷款利率的核心逻辑。

一、2025 年贷款市场利率全景:政策宽松下的 “低息窗口”

(一)LPR 持续低位,筑牢利率下行基础

2025 年,贷款市场报价利率(LPR)始终处于历史低位:1 年期 LPR 为 3.1%,5 年期以上 LPR 为 3.6%。这一政策信号直接带动银行贷款利率下调,其中房贷利率调整最为明显 —— 首套房贷利率普遍降至 3.8%-4.4%,二套房贷利率降至 4.8%-5.2%,购房成本较前两年大幅降低。

案例参考:深圳一位购房者申请 100 万元首套房贷,贷款期限 30 年。若按 2023 年 5 年期 LPR 4.2% 测算,月供约 4890 元;而 2025 年按 3.6% 计算,月供降至 4546 元,30 年总利息累计减少 12.7 万元,减负效果显著。

(二)银行竞争加剧,优质客群享 “超优利率”

为争夺信用良好、还款能力强的优质客户,多家银行推出阶段性让利活动:

·招商银行 “闪电贷”:针对代发工资客户,年化利率最低 2.78%;

·建设银行 “建易贷”:优质企业员工、征信良好者利率可低至 3.0%;

·兴业银行 “兴闪贷”:年化利率最低 2.99%,需满足一定资产或流水条件;

·北京银行 “京 e 贷”:重点服务本地客群,年化利率最低 2.98%。

行业数据显示,2025 年银行消费贷平均利率较 2023 年下降约 1.5 个百分点,部分短期消费贷利率甚至低于公积金贷款利率(3%),成为近年来少见的 “低息窗口期”。

(三)政策贴息发力,新能源车贷 “利率破 3”

新能源车贷市场在 2025 年迎来专项政策红利:年底前,购买新能源车可叠加 1% 财政贴息与地方补贴。以深圳工商银行为例,优质客户 3 年期新能源车贷利率仅 2.85%(叠加贴息后),5 年期利率区间为 4.8%-6.5%;若贷款 10 万元,5 年总利息约 1.2 万 - 1.8 万元,成本优势突出。

对比传统燃油车贷:3 年期利率普遍在 4.0%-5.8%,新能源车贷的利率优势能帮车主节省 30%-40% 的利息支出。

二、贷款类型决定利率区间:从 2.58% 到 18.36% 的差异逻辑

(一)信用贷款:无抵押属性下的 “风险定价差异”

信用贷款仅凭个人信用审批,利率跨度最大,核心取决于借款人风险等级:

·优质客群(公务员、国企员工、银行代发客户):年化利率 3%-8%,部分银行针对核心客户可低至 2.9%;

·普通客群(收入稳定、征信无瑕疵):年化利率 8%-12%;

·高风险客群(征信有逾期、收入波动大):年化利率可达 15%-18.36%。

需警惕的风险点:部分网贷平台以 “日息 0.03%”(看似年化 10.8%)宣传,但叠加服务费、管理费后,实际年化利率(IRR)可能超过 24%,而超过 24% 的部分不受法律保护,借款人可拒绝支付。

(二)抵押贷款:有资产担保的 “利率优惠”

抵押贷款因有房产、车辆等资产兜底,风险较低,利率普遍低于信用贷:

·住房抵押贷款:年化利率 3.5%-7%,优质企业经营抵押、核心地段房产抵押可低至 3.2%-5%;

·汽车抵押贷款:因车辆贬值快、处置难度高,利率约 5%-9%,且贷款额度多为车辆评估价的 50%-70%。

案例:某小微企业经营者以市区房产抵押,申请 100 万元 3 年期经营贷,年化利率 3.8%,总利息约 11.4 万元;若申请同额度信用贷(年化利率 10%),总利息约 30 万元,抵押贷款较信用贷节省近 18.6 万元。

(三)专项贷款:政策导向下的 “精准降息”

针对特定场景或群体的专项贷款,利率受政策扶持,普遍偏低:

·小微企业经营贷:享受央行定向降准支持,部分叠加贴息后年化利率 3.0%-3.8%;

·公积金贷款:利率固定约 3%,仅限正常缴存公积金的职工,用于购房、装修等场景;

·消费专项贷(装修、教育、医疗):年化利率 2.58%-18.36%,银行会根据用途、客户资质差异化定价。

政策背景:2025 年央行明确提出 “降低实体经济融资成本”,要求银行对小微企业、民生消费类贷款给予利率倾斜,推动专项贷款利率持续下行。

三、影响贷款年利率的核心因素:从 LPR 到个人征信的 “定价逻辑链”

(一)央行 LPR:利率市场的 “核心锚点”

LPR 是银行贷款利率的定价基础,所有贷款产品利率均以 LPR 为基准上下浮动。例如,2025 年 1 年期 LPR 较 2023 年下降 35 个基点(0.35%),直接带动短期消费贷、经营贷利率同步下调,成为利率下行的 “核心推手”。

(二)市场资金供求:银行 “钱袋子” 的松紧程度

银行贷款利率受资金成本影响显著:

·资金充裕时(如央行降准、存款增加):银行为吸引客户,会主动下调利率,甚至推出 “限时优惠”;

·资金紧张时(如季末冲存款、信贷额度紧张):银行会提高利率,筛选高资质客户,控制放贷规模。

2025 年银行负债端成本持续下降:定期存款利率多数低于 3%,部分中小银行 1 年期定存利率甚至进入 “1 字头”(1.8%-2.5%),这为资产端贷款利率下调提供了空间。

(三)借款人信用状况:你的 “征信价值” 决定利率

征信是银行判断借款人违约风险的核心依据:

·征信良好(无逾期、负债合理、查询少):银行认定违约风险低,给予较低利率;

·征信瑕疵(有逾期记录、高负债、频繁申贷):银行会收取 “风险溢价”,利率可能上浮 1%-3%。

案例:一位借款人因 2023 年有 2 次信用卡短期逾期(已结清),申请信用贷时被银行额外上浮 1.8 个百分点,最终年化利率达 10.8%;而同期征信无瑕疵的同事,申请同产品利率仅 9%。

(四)贷款期限:期限越长,利率越高

贷款期限与利率呈正相关,核心原因是长期贷款不确定性更高:

·短期贷款(1 年以内):风险可控,利率较低,如 1 年期经营贷利率 2.78%-3.8%;

·长期贷款(5 年以上):受利率波动、借款人还款能力变化等影响大,利率更高,如 5 年期房贷利率 3.6%-5.5%。

对比数据:100 万元贷款,3 年期年化利率 4%,总利息约 12.4 万元;5 年期年化利率 4.5%,总利息约 24.6 万元,长期贷款利息成本显著更高。

(五)银行经营策略:客群定位决定利率差异

不同银行的客群定位不同,利率策略也存在差异:

·国有大行、股份制银行:重点服务高端客户(大企业、高收入人群),通过低利率吸引优质资源;

·城商行、农商行:侧重普惠金融,针对中小企业、本地居民推出灵活利率产品,部分限时优惠利率低于大行。

例如,某股份制银行针对 “世界 500 强企业代发客户” 推出专属 “闪电贷”,年化利率 2.78%,但仅限该类企业员工申请;而本地城商行针对小微企业主的经营贷,利率虽略高(3.5%-4%),但申请门槛更低。

四、警惕 “高息陷阱”:这些情况可能让你多付利息

(一)4S 店金融的 “隐性成本”

4S 店车贷看似利率低,实则可能暗藏费用:

·贴息后真实利率:多数在 4.5%-8%,日系品牌(丰田、本田)因厂家贴息力度大,利率普遍较低(4.5%-6%);

·强制手续费:普遍收取 3000-8000 元 “金融服务费”,部分 4S 店还会捆绑高额保险(如 5000 元以上的全车险),这些成本可能抵消利率优惠;

·“零利率” 套路:宣称 “0 利率分期”,但要求高首付(50% 以上)或绑定 “店内保养套餐”,实际综合成本高于银行直贷。

案例:一位消费者在 4S 店办理 “3 年 0 利率” 车贷,被要求首付 60%(需多付 10 万元首付),同时强制购买 3 年共计 1.5 万元的保险,综合成本比银行直贷(年化 4.8%)高 2.3 万元。

(二)汽车金融公司的 “促销套路”

汽车金融公司(如奔驰金融、吉致汽车金融)利率差异大,需仔细甄别:

·基础利率区间:奔驰金融 3 年期利率 4.6% 起,吉致汽车金融利率跨度大(0%-17.99%),高风险客户可能面临高利率;

·“零利息” 条件:多要求 “短期分期 + 高首付”,如丰田汽车金融 “18 期零息”,需首付 50% 以上,且月供压力大;若选择长分期(36 期以上),利率会大幅上升,总利息更高。

(三)网贷平台的 “名义利率 vs 实际利率”

网贷平台常以 “低日息” 宣传,但实际利率可能很高:

·名义利率:宣传日息 0.02%-0.06%,折算年化约 7.2%-21.6%,看似合理;

·实际利率(IRR):叠加平台服务费、管理费、手续费后,实际年化可能达 15%-24%,接近法律保护上限;

·法律红线:年利率超过 24% 的部分,借款人可拒绝支付;超过 36% 的部分属于高利贷,已支付的利息可要求返还。

案例:一位借款人从某网贷平台借款 1 万元,分 12 期还款,每期还款 958.3 元,总还款 1.15 万元(平台宣传 “月息 1.25%”)。通过 IRR 公式计算,实际年化利率约 21.5%,比名义宣传的 “年化 15%” 高出 6.5 个百分点。

五、如何获取最低利率?5 个实用攻略

(一)优化征信:信用分越高,利率越低

·提升信用评分:按时还信用卡、贷款,避免逾期;控制负债率(不超过收入的 50%);减少频繁申贷、查征信的行为;

·利用职业优势:公务员、教师、医生、国企员工等 “稳定职业群体”,可申请银行专属低息产品,部分利率可降 0.5-1.8 个百分点;

·补充信用证明:提供社保、公积金缴存记录、个税缴纳证明,证明收入稳定,增强银行信任度。

(二)调整首付策略:高首付更易拿低利率

·避开零首付:零首付模式下,银行或金融机构会认定风险高,利率普遍上浮 2% 以上,且总利息更高;

·选择高首付:首付比例达 30% 以上,部分银行可下调利率 0.3-0.5 个百分点;首付 50% 以上,甚至能争取 “零利息” 分期(如车企贴息活动)。

(三)优先选短期贷款:减少利息支出

·短期贷款优势:3 年期贷款总利息比 5 年期少 30%-40%,如 100 万元贷款,3 年期年化 4% 总利息 12.4 万元,5 年期年化 4.5% 总利息 24.6 万元;

·适配人群:收入稳定、短期有还款能力的借款人,若月供压力可承受,优先选短期贷款。

(四)多方比价:不同渠道利率差可达 2%

·对比银行直贷:银行车贷、消费贷利率通常最低,尤其是新能源车贷,可叠加政策贴息;

·核算 4S 店成本:若 4S 店有 “厂家贴息”,需扣除手续费、保险费后,再与银行利率对比;

·参考汽车金融公司:短期分期(12-18 期)可能有零息优惠,但长期分期需谨慎,避免高利率。

(五)验算真实利率:用公式揭穿 “低息谎言”

·核心公式:实际年化利率(IRR)=(总利息 ÷ 贷款本金 ÷ 贷款年限)×100%,或通过 Excel 的 “IRR 函数” 计算(更精准);

·避坑提醒:遇到 “手续费”“服务费”“保险费” 等额外支出,需计入总成本后再算利率。例如,某车贷宣传 “3 年期利率 4%”,但收取 5000 元手续费,实际年化利率需在 4% 基础上增加 0.8 个百分点,达 4.8%。

免责声明

本文内容仅作信息参考,不构成任何贷款或投资建议。贷款年利率受央行政策、市场供求、借款人信用状况、贷款类型等多重因素影响,实际利率以银行或金融机构最终审批结果为准。读者在做出贷款决策前,应充分了解相关产品条款及风险,建议咨询专业金融顾问。因使用本文内容导致的任何直接或间接损失,本文作者不承担相应责任。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。