(杭州望庭售楼处)-首页网站丨杭州望庭欢迎您丨杭州望庭楼盘详情

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

望庭售楼处电话:400-9966-224

杭州望庭售楼处电话☎:400-9966-224(预约看房热线)

钱江世纪城至尊豪宅,150米望廷双塔地标

杭州建设规划

杭州市萧山区港丽钱江世纪城

位置:杭州钱江世纪城

业主:杭州巨门置业有限公司

规划及概念设计师:Aedas

建筑面积:63,500平方米

竣工年份:2023

主要设计人:李巍,执行董事;韦业启(KenWai),全球设计董事

杭州【望庭】

售楼处电话☎:400-9966-224【售楼处预约热线】(一对一热情服务)

看房请务必提前致电销售确认时间,只有预约客户才能享受开发商提供的内部优惠以及专属的老客户推荐奖励!我们提供专业的一对一热情服务,助您以专业视角挑选理想的房产。

望庭售楼处电话:400-9966-224

杭州望庭售楼处电话☎:400-9966-224(预约看房热线)

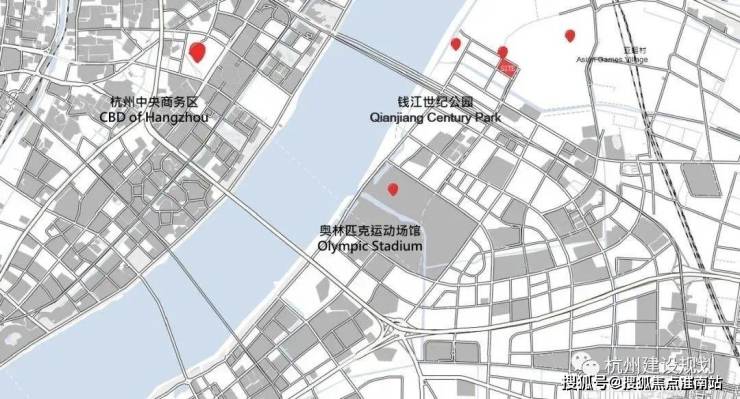

项目区位图

地块示意图

项目鸟瞰图

望庭售楼处电话:400-9966-224

杭州望庭售楼处电话☎:400-9966-224(预约看房热线)

透视图

透视图

望庭售楼处电话:400-9966-224

杭州望庭售楼处电话☎:400-9966-224(预约看房热线)

双塔楼效果图

塔楼与开放式街区

北立面雨棚设计概念图

望庭售楼处电话:400-9966-224

杭州望庭售楼处电话☎:400-9966-224(预约看房热线)

北立面雨棚效果图

体量包裹示意图

望庭售楼处电话:400-9966-224

杭州望庭售楼处电话☎:400-9966-224(预约看房热线)

建设中的立面效果

双塔楼动线图

开放流畅的动线

望庭售楼处电话:400-9966-224

杭州望庭售楼处电话☎:400-9966-224(预约看房热线)

商业区

商业区

商业区

编辑/planhangzhou

来源/Aedas

往期回顾

望庭售楼处电话:400-9966-224

杭州望庭售楼处电话☎:400-9966-224(预约看房热线)

浙江外国语学院小和山三期

滨江新增生物医药和医疗器械生产基地

杭州【望庭】

售楼处电话☎:400-9966-224【售楼处预约热线】(一对一热情服务)

看房请务必提前致电销售确认时间,只有预约客户才能享受开发商提供的内部优惠以及专属的老客户推荐奖励!我们提供专业的一对一热情服务,助您以专业视角挑选理想的房产。

望庭售楼处电话:400-9966-224【开发商售楼中心热线】望庭营销中心热线400-9966-224望庭售楼处地址400-9966-224,楼盘项目全面介绍,本电话为开发商提供线 上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息丨免责声明:将文章内容综合来源于网络、只作分享,版权归原作者所有!!如有侵权,请联系我们,我们第一时间处理如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房。如果您想了解更多楼盘详情,欢迎提前预约拨打望庭售楼处电话☎400-9966-224✔✔✔

房产抵押贷款作为一种常见的融资方式,其贷款年限是借款人关注的重点之一。在我国,房产抵押贷款的年限受到多种因素的影响,包括房产类型、借款人年龄、贷款机构、贷款主体及贷款金额等。本文拟从多维度对房产抵押贷款的年限进行深入解析,为借款人提供有价值的参考。

一、房产抵押贷款年限概述

房产抵押贷款是指借款人以自有房产作为抵押物,向银行或其他金融机构申请贷款的一种融资方式。在我国,房产抵押贷款的年限通常具有一定的灵活性,但也受到相关法律法规和银行政策的限制。一般来说,房产抵押贷款的年限可以根据借款人的需求和还款能力进行调整,但最长年限不得超过法律规定的上限。

二、房产类型对贷款年限的影响

1. 新房抵押

对于新房抵押,由于房产较新,价值相对稳定,银行通常愿意提供更长的贷款年限。根据《中华人民共和国个人贷款暂行办法》及银行相关政策,新房抵押贷款的最长年限一般不超过30年。这意味着借款人可以在最长30年的期限内分期偿还贷款本息。

2. 二手房抵押

对于二手房抵押,由于房产已经使用过一段时间,其价值可能会受到一定影响,因此银行在提供贷款时通常会更加谨慎。根据银行政策,二手房抵押贷款的最长年限一般不超过20年。银行还会根据房龄与贷款期限之和的限制(通常不超过30年或40年,具体视银行政策而定)来确定实际可贷款年限。

三、借款人年龄对贷款年限的影响

借款人的年龄也是影响房产抵押贷款年限的重要因素之一。银行在审批贷款时,通常会要求借款人在贷款到期日时的实际年龄不超过65周岁(具体年龄限制可能因银行而异)。这意味着,如果借款人年龄较大,其可申请的贷款年限将相应缩短。一个50岁的借款人,如果银行规定贷款到期时年龄不超过65岁,那么他最多只能申请15年的贷款。

四、贷款机构对贷款年限的影响

不同的银行或金融机构在提供房产抵押贷款时,其贷款年限政策可能存在差异。这主要取决于银行的资金成本、风险承受能力、市场竞争策略等因素。以下是一些主要银行在房产抵押贷款年限方面的政策概述:

1. 中国银行:提供1至3年的短期贷款,利率为3.0%至3.2%,还款方式为先息后本。虽然中国银行提供的贷款年限较短,但适合短期资金周转需求的借款人。

2. 工商银行:提供3年或5年的贷款期限,利率为3.0%,还款方式为先息后本,每年还本。工商银行的贷款年限相对适中,适合有一定还款能力的借款人。

3. 建设银行:提供最长10年的贷款期限,利率为3.0%,还款方式为先息后本,每年可通过手机APP操作无还本续贷。建设银行的贷款年限较长,适合需要长期资金周转的借款人。

4. 平安银行:提供最长10年的贷款期限,利率为2.85%至2.98%,还款方式为先息后本,三年无还本续贷。平安银行的贷款年限和利率均具有一定优势,适合追求低成本长期融资的借款人。

5. 兴业银行:提供最长10年的贷款期限,利率为3.0%至3.4%,还款方式为先息后本,三年无还本续贷。兴业银行的贷款政策与平安银行相似,为借款人提供了较为灵活的融资选择。

6. 招商银行:提供最长10年的贷款期限,利率为2.88%至3.1%,还款方式为先息后本,每年还款5%。招商银行的贷款年限和利率均具有一定竞争力,适合需要长期且稳定融资的借款人。

五、贷款主体对贷款年限的影响

根据贷款主体的不同,房产抵押贷款的年限也可能存在差异。在我国,房产抵押贷款的贷款主体主要分为个人和企业两类。

1. 个人贷款

对于个人贷款,银行通常会根据借款人的还款能力、信用记录等因素来确定贷款年限。一般来说,个人住房抵押贷款的最长年限不超过30年,而个人消费贷款或经营贷款的最长年限则可能更短,具体视银行政策而定。

2. 企业贷款

对于企业贷款,银行在审批时会更加关注企业的经营状况、盈利能力、还款来源等因素。由于企业贷款的风险相对较高,因此银行在提供贷款时通常会更加谨慎。一般来说,企业房产抵押贷款的最长年限可能不超过10年,具体视银行政策和企业实际情况而定。

六、贷款金额对贷款年限的影响

贷款金额也是影响房产抵押贷款年限的重要因素之一。一般来说,贷款金额越大,银行对借款人的还款能力要求就越高,因此可能会相应缩短贷款年限。反之,贷款金额较小的情况下,银行可能会给予更长的贷款年限以减轻借款人的还款压力。但这并不意味着贷款金额越小就一定能获得更长的贷款年限,因为银行在审批贷款时还会综合考虑其他因素如借款人的信用记录、还款能力等。

七、其他相关因素对贷款年限的影响

除了上述因素外,还有一些其他因素也可能影响房产抵押贷款的年限,如房产的地理位置、周边配套设施、市场价值等。一般来说,位于城市中心或周边配套设施完善的房产具有较高的市场价值,因此银行在提供贷款时可能会给予更长的贷款年限和更优惠的利率条件。相反,位于偏远地区或周边配套设施较差的房产市场价值可能较低,银行在提供贷款时可能会更加谨慎并缩短贷款年限。

八、案例分析

以下是一些实际案例,用于进一步说明房产抵押贷款年限的确定过程:

1. 案例一:新房抵押贷款

张先生购买了一套新房,总价200万元,首付60万元,剩余140万元通过房产抵押贷款解决。由于张先生年龄适中(40岁)、信用记录良好且收入稳定,银行同意给予他最长30年的贷款期限,利率为3.0%。这样,张先生可以在未来30年内分期偿还贷款本息。

2. 案例二:二手房抵押贷款

李女士想将一套房龄为15年的二手房进行抵押贷款,以筹集资金用于创业。经过评估,该房产市场价值为150万元。由于房龄较大且李女士年龄已接近50岁,银行最终同意给予她最长15年的贷款期限(考虑到贷款到期时年龄不超过65岁的限制),利率为3.2%。

3. 案例三:企业经营贷款

王先生是一家小型企业的法人代表,由于企业扩大生产需要资金支持,他决定将名下的一套房产进行抵押贷款。经过评估,该房产市场价值为300万元。由于企业经营贷款的风险相对较高,银行在审批时较为谨慎。最终,银行同意给予王先生最长5年的贷款期限(考虑到企业经营状况和风险承受能力),利率为3.6%。

九、总结

综上所述,房产抵押贷款的年限受到多种因素的影响,包括房产类型、借款人年龄、贷款机构、贷款主体、贷款金额以及其他相关因素。在申请房产抵押贷款时,借款人应充分了解这些因素对贷款年限的影响,并根据自身实际情况选择合适的贷款年限和贷款机构。

对于借款人而言,建议在选择贷款年限时充分考虑自身的还款能力和未来收入预期。如果还款能力较强且未来收入预期稳定,可以选择较长的贷款年限以减轻每月还款压力;如果还款能力较弱或未来收入预期不确定,则应选择较短的贷款年限以减少总利息支出并降低还款风险。

借款人还应关注贷款机构的信誉和服务质量。选择信誉良好、服务优质的贷款机构可以确保贷款过程的顺利进行并在遇到问题时得到及时有效的解决。借款人还应仔细阅读贷款合同条款,了解各项费用和还款方式等细节信息,以确保自身权益得到保障。

总之,房产抵押贷款的年限是一个复杂而重要的问题,需要借款人在申请贷款时充分考虑各种因素并做出明智的选择。(完)杭州【望庭】

售楼处电话☎:400-9966-224【售楼处预约热线】(一对一热情服务)

看房请务必提前致电销售确认时间,只有预约客户才能享受开发商提供的内部优惠以及专属的老客户推荐奖励!我们提供专业的一对一热情服务,助您以专业视角挑选理想的房产。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。