2025青浦安联虹悦 (售楼处) 首页 - 安联虹悦销售中心 - 环境 - 户型 - 安联虹悦价格 - 地址 - 楼盘详情 - 配套| 电话 |交房时间 - 配套 - 电话 - 交房时间

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

安联虹悦售楼处电话:400-8878-824✔✔

安联虹悦营销中心热线400-887-8824(官方预约看房热线)✔✔

项目基础信息

建筑面积:124326.73㎡

容积率:1.8

绿化率:35%

车位配比:1:1.27(地上65+地下1044)

产品类别:小高层

得房率:待定

物业费:待定

交房时间:2025年3月(首开的208套)

均价:4.6万

产权:70年住宅

交付标准:装修(中央空调、新风系统、地暖)

总户数:807户(8栋14F和3栋16F小高层)

安联虹悦售楼处电话:400-8878-824✔✔

安联虹悦营销中心热线400-887-8824(官方预约看房热线)✔✔

社区入口效果图

项目以精工打造人本化、艺术化、智能化、情境化的品质人居社区,通过对东方礼序文化与现代人居美学的空间布局,打造了虹悦“2轴1心,1环5区”的社区布局,让建筑的几何线条与精致细节,能够与绿境园林相互融汇,为全民健身、亲子陪伴、全龄社交铺陈了一隅奢适的舒心港湾。

安联虹悦售楼处电话:400-8878-824✔✔

安联虹悦营销中心热线400-887-8824(官方预约看房热线)✔✔

安联虹悦售楼处电话:400-8878-824✔✔

安联虹悦营销中心热线400-887-8824(官方预约看房热线)✔✔

安联虹悦售楼处电话:400-8878-824✔✔

安联虹悦营销中心热线400-887-8824(官方预约看房热线)✔✔

社区效果示意图

韵律感建筑:凝萃全球都会高端美学共识,以大幅面钻慕美学立面,构筑起水岸轻奢生活;

社区效果示意图

交融感量观:黄金十字中轴景观,两轴一心多组团,通过开敞的、绿地化的环境,实现人与人,人与自然、建筑与自然的交融共生;

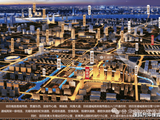

社区俯视效果图

沉浸感体验:环形健康步道、精致归家礼序、全龄运动泛会所体验、无接触智慧归家等,创见有温度的生活盛宴;

社区效果示意图

空间感尺度:以约88-133㎡“全龄全时成长型”户型,点亮城市人居理想,为未来生活预留更多可能。

全套官方户型图▼

项目采取全精装交付标准,入户大门均采用钢木门+四合一电子门锁配置,配备独立玄关、U型厨房,户型方正全明,中央空调、地暖、新风一应俱全。

室内效果示意图

项目区位配套

项目位于大虹桥西板块青浦华新。现有成熟配套,学校、商业、银行、餐饮、医院、公园相对集中,是兼顾舒适居住和便利交通的区域。

交通配套方面:

地铁轨交:17号线徐泾北城站、13号线西延伸芳乐路站(规划中)、上海示范区线(在建中)、25号线(规划中),快速接驳上海大轨交系统;

高铁/空港:依托虹桥交通枢纽,高铁快速连通长三角各大城市,直飞航班覆盖东亚、南亚;

高速/高架:周边京沪高速、沪常高速、北翟高架、嘉闵高架等环绕四周,线路四通八达,构筑出完善的交通路网,形成畅达全城的便捷生活。

商业配套:项目斜角路对面就是新尚生活广场,体量虽小五脏俱全,购物娱乐无忧,而两路之隔的博隆商业广场则作为华新最大的商业中心,日夜人流不息。

如果从项目出发,自驾至华漕Costco开市客进口商超也仅约18分钟。此外,项目坐享虹桥核心区大型商圈辐射,共享区域配套、山姆、奥莱都车程都在15分钟左右,其地利优势可以快速自驾直达龙湖·虹桥天街、虹桥天地、虹桥汇等繁华商业。

教育资源方面:华新自带的公办小学、公办中学等学府步行即达,新加坡国际学校、上海美国国际学校、上海英国国际学校等,让孩子同频国际教育,焕新孩子世界眼界。(具体对口学校待定)

而未来,华新将会进一步补强板块的教育资源,华新小学扩建工程以及新的华新幼儿园都在规划中,即将在未来与我们建面。

医疗资源方面:项目一旁不仅有区域配套的社区卫生中心,其周边更聚集上海市新虹桥医学中心、复旦大学附属华山医院(西院)、上海华泰医院等多个大型医疗配套,就医就诊轻松快捷。

生态资源方面:而对于有健身锻炼休憩散步需求的朋友,项目周边座落着华新人民公园、华隆公园等生态公园,自然景观优越,与项目内部水岸园林无缝对接,不论是茶余饭后,亦或是观览景色,都不缺选择的余地。

安联虹悦售楼处电话:4008878824【售楼中心热线】安联虹悦营销中心热线400-887-8824安联虹悦售楼处地址400-8878-824,楼盘项目全面介绍,本电话为开发商提供线上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息丨免责声明:将文章内容综合来源于网络、只作分享,版权归原作者所有!!如有侵权,请联系我们,我们第一时间处理如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房。如果您想了解更多楼盘详情,欢迎提前预约拨打安联虹悦售楼处电话400-887-8824

一、房产贷款基础篇:揭开贷款的神秘面纱

(一)房产贷款的定义与意义

房产贷款,顾名思义,是指购房者以所购房产作为抵押物,向银行等金融机构申请贷款以支付购房款项的一种融资方式。对于大多数购房者而言,全款购房往往是一笔巨大的负担,而房产贷款则提供了一种分期还款的可能,使得购房者能够在自身经济能力范围内实现购房梦想。

(二)房产贷款的基本要素

1. 贷款额度:贷款额度是指银行愿意提供给购房者的最高贷款金额,它通常基于购房者的收入、信用记录、房产价值等因素综合评估。

2. 贷款期限:贷款期限是指购房者需要在多长时间内还清贷款。一般来说,房产贷款的期限较长,可以达到10年、20年甚至30年,这有助于购房者分散还款压力。

3. 贷款利率:贷款利率是购房者需要支付给银行的贷款成本,它通常以年化利率表示。贷款利率的高低直接影响购房者的还款金额和还款压力。

4. 还款方式:还款方式是指购房者如何向银行偿还贷款本金和利息。常见的还款方式包括等额本息还款法、等额本金还款法等。

(三)房产贷款的类型

1. 商业贷款:商业贷款是指购房者向商业银行等金融机构申请的贷款,它通常用于购买商品房等可交易的房产。商业贷款的利率、期限和还款方式等由银行根据市场情况和购房者条件自主确定。

2. 公积金贷款:公积金贷款是指购房者向住房公积金管理中心申请的贷款,它通常用于购买自住住房。公积金贷款的利率较低,且贷款额度与购房者的公积金缴存额度和缴存时间等因素有关。

3. 组合贷款:组合贷款是指购房者同时申请商业贷款和公积金贷款,将两种贷款方式结合使用以满足购房需求。组合贷款结合了商业贷款和公积金贷款的优点,既能够享受公积金贷款的低利率,又能够获得商业贷款较高的贷款额度。

二、房产贷款申请篇:步步为营,顺利获贷

(一)贷款申请前的准备

1. 了解自己的信用状况:在申请贷款前,购房者需要了解自己的信用状况,包括信用报告中的信用评分、逾期记录等。信用状况是银行评估购房者还款能力和信用风险的重要依据。

2. 评估自己的还款能力:购房者需要根据自己的收入、支出等情况,评估自己是否有足够的还款能力来承担贷款。银行在审批贷款时,也会重点考察购房者的还款能力。

3. 选择合适的贷款产品和银行:购房者需要根据自己的需求和条件,选择合适的贷款产品和银行。不同的银行和贷款产品可能有不同的利率、期限、还款方式等条件,购房者需要仔细比较和选择。

(二)贷款申请流程

1. 提交贷款申请:购房者需要向选择的银行提交贷款申请,并提供相关的申请材料,如身份证、收入证明、房产证明等。

2. 银行审批:银行在收到贷款申请后,会对购房者的信用状况、还款能力等进行审批。审批通过后,银行会与购房者签订贷款合同。

3. 办理抵押登记:购房者需要与银行一起办理房产抵押登记手续,将所购房产抵押给银行作为贷款的担保。

4. 银行放款:在抵押登记手续办理完成后,银行会将贷款款项直接划入售房单位在该行的账户上,购房者从而完成购房交易。

(三)贷款申请中的注意事项

1. 提供真实材料:购房者在申请贷款时,需要提供真实、准确的申请材料。如果提供虚假材料,一旦被银行发现,可能会导致贷款申请被拒绝,甚至可能面临法律责任。

2. 注意贷款额度与期限:购房者需要根据自己的经济能力和还款计划,合理选择贷款额度和期限。过高的贷款额度或过长的贷款期限可能会增加购房者的还款压力。

3. 了解贷款费用:购房者在申请贷款时,需要了解贷款过程中可能产生的各种费用,如评估费、抵押登记费、保险费等。这些费用可能会增加购房者的成本,需要提前做好预算和准备。

三、房产贷款还款篇:精打细算,合理还款

(一)还款方式的选择

1. 等额本息还款法:等额本息还款法是指购房者每月偿还相同金额的贷款本息,其中本金逐月递增,利息逐月递减。这种还款方式适合收入稳定、希望每月还款金额固定的购房者。

2. 等额本金还款法:等额本金还款法是指购房者每月偿还相同金额的本金和剩余贷款在该月所产生的利息。由于本金逐月递减,利息也会逐月减少,因此每月还款金额也会逐月递减。这种还款方式适合收入较高、希望提前还款的购房者。

3. 其他还款方式:除了等额本息还款法和等额本金还款法外,还有一些银行提供其他还款方式,如按季还息到期还本、一次性还本付息等。购房者可以根据自己的需求和条件选择合适的还款方式。

(二)提前还款的利弊

1. 提前还款的利:提前还款可以减少购房者支付的利息总额,缩短贷款期限,提前实现无债一身轻的目标。对于收入增加或资金充裕的购房者来说,提前还款是一种不错的选择。

2. 提前还款的弊:提前还款可能会增加购房者的短期资金压力,因为购房者需要一次性支付较多的本金。此外,一些银行可能会对提前还款收取违约金或限制提前还款的次数和金额。

(三)还款过程中的注意事项

1. 按时还款:购房者需要按照贷款合同约定的还款方式和还款日期按时还款。逾期还款不仅会产生罚息和滞纳金,还会影响购房者的信用记录。

2. 关注利率变化:贷款利率是购房者需要关注的重要指标之一。如果市场利率发生变化,购房者需要及时了解自己的贷款利率是否也会发生变化,并提前做好还款计划调整。

3. 保留还款凭证:购房者需要保留好每次还款的凭证,以便在需要时查询和核对还款记录。如果发生还款纠纷或争议,还款凭证可以作为重要的证据。

四、房产贷款风险篇:防范风险,稳健前行

(一)利率风险

利率风险是指贷款利率变化可能给购房者带来的风险。如果市场利率上升,购房者的还款金额也会相应增加,从而增加购房者的还款压力。为了防范利率风险,购房者可以选择固定利率贷款或选择具有利率调整机制的贷款产品。

(二)信用风险

信用风险是指购房者因信用状况恶化而无法按时偿还贷款的风险。为了防范信用风险,购房者需要保持良好的信用记录,按时还款,避免逾期和不良信用记录的产生。同时,购房者还可以选择购买信用保险等方式来降低信用风险。

(三)房产价值波动风险

房产价值波动风险是指购房者所购房产的价值因市场变化而下降的风险。如果房产价值下降,购房者的抵押物价值也会相应下降,从而增加购房者的贷款风险。为了防范房产价值波动风险,购房者需要选择地理位置优越、配套设施完善、具有升值潜力的房产进行投资。

(四)其他风险

除了上述风险外,购房者还需要关注其他可能影响贷款安全的风险因素,如政策变化、经济环境等。购房者需要密切关注市场动态和政策变化,及时调整自己的投资策略和还款计划。

五、房产贷款干货分享:实用技巧与误区破解

(一)实用技巧

1. 提高贷款额度:购房者可以通过提高首付比例、提供额外的抵押物或担保人等方式来提高贷款额度。同时,购房者还可以选择信誉良好的银行和贷款产品来提高贷款额度。

2. 降低贷款利率:购房者可以通过提高信用评分、选择具有利率优惠的贷款产品或与银行协商等方式来降低贷款利率。降低贷款利率可以减少购房者的还款金额和还款压力。

3. 优化还款计划:购房者可以根据自己的经济能力和还款计划,合理选择还款方式和还款期限。同时,购房者还可以选择提前还款或调整还款计划等方式来优化还款计划。

(二)误区破解

1. 误区一:贷款额度越高越好

破解:贷款额度并非越高越好。过高的贷款额度会增加购房者的还款压力和经济负担,甚至可能导致购房者无法按时还款。购房者需要根据自己的经济能力和还款计划合理选择贷款额度。

2. 误区二:贷款期限越长越好

破解:贷款期限并非越长越好。过长的贷款期限虽然可以降低每月还款金额,但会增加购房者支付的总利息金额。购房者需要根据自己的经济能力和还款计划合理选择贷款期限。

3. 误区三:提前还款一定划算

破解:提前还款并非一定划算。对于选择固定利率贷款或已经还款较长时间的购房者来说,提前还款可能无法获得明显的利息节省效果。购房者需要根据自己的贷款产品和还款计划来判断提前还款是否划算。

房产贷款作为购房过程中的重要环节,对于购房者来说具有至关重要的意义。通过本文的探讨,相信读者已经对房产贷款的基本概念、类型、申请流程、还款方式以及风险等方面有了更深入的了解和认识。在未来的购房过程中,希望读者能够根据自己的需求和条件选择合适的贷款产品和银行,合理规划自己的还款计划,实现购房梦想的同时降低贷款风险。同时,也希望读者能够保持警惕和理性思考,避免陷入贷款误区和陷阱,为自己的财务安全和未来生活保驾护航。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。