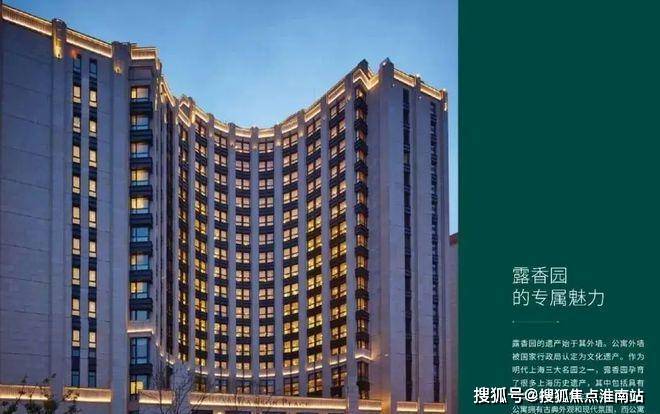

露香园馥公馆售楼处电话:400-8818-994上海黄浦露香园馥公馆售楼处现房出售,110-180平1-3房,最低单价约10.8万起,首付约1500万,79套房源70年住宅产权。户型图及样板实景图,户型图可预约。

露香园馥公馆售楼处电话:400-8818-994

露香园馥公馆官方电话:400-8818-994

上海黄浦露香园馥公馆售楼处电话:400-8818-994

露香园馥公馆售楼处电话:400-8818-994露香园馥公馆官方电话:400-8818-994

上海黄浦露香园馥公馆售楼处电话:400-8818-994

最新消息,露香园1期馥公馆现房直接买:黄浦内环标杆豪宅露香园突发出售110-180平1-3房,最低单价约10.8万起

黄浦豫园核心区域

10号线豫园站地铁口

【露香园】馥公馆

建筑约110-180㎡ 均价10.8+万/㎡起

总价约1500~2500万 共79套房源

70年住宅产权 2015年一期保留房

无需积分 直接下定 线上预约

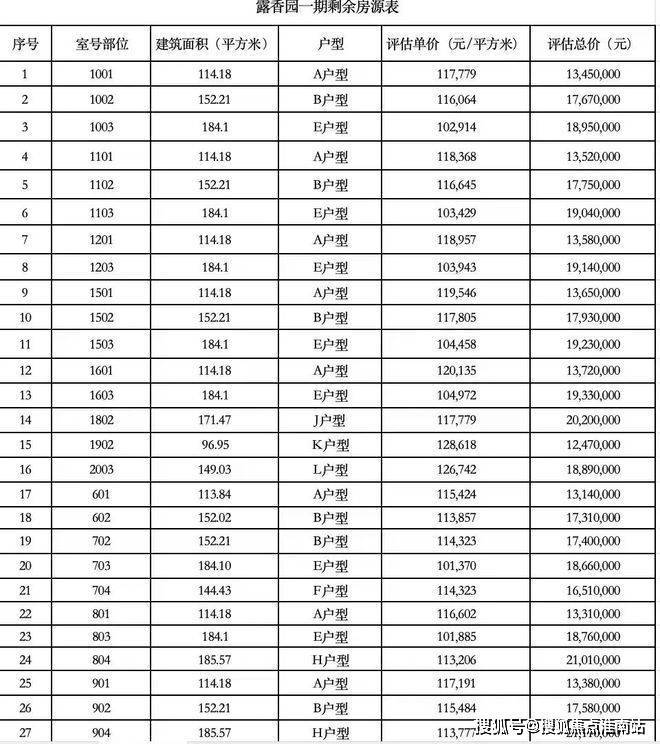

最新一房一价表:

01.

项目基础信息

项目名称:露香园路18号

开发商:上海露香园置业有限公司

区域:黄浦区

总套数:79套

主力户型:110-180(三梯六户)

特殊户型:253、315、470(三套)顶楼

总高:名义楼层20楼、实际楼层17楼(4、13、14没有)

01室:110的一房无阳台

02室:152的两房有阳台

03室:184的两房有阳台

04室:185的两房有阳台

05室:172的两房有阳台

06室:110的一房有阳台

装修标准:精装交付,所见即所得

产权:70年住宅(需有上海购资)

车位:1500租,60万买

物业费:8.5元/平

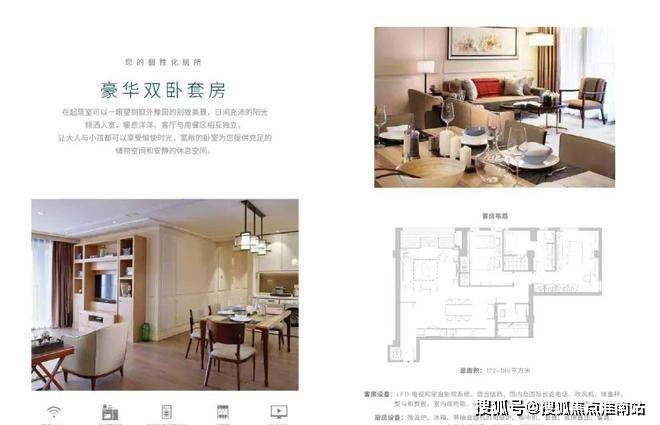

02.户型图及样板实景图

在售房源户型图▼

空间设计保持极简主义风格的贯穿效果,进入空间的初始,注定就和阳光共舞。每一个光影都带来晕染的感觉,似乎扯开时光,直达内心最柔软的地方。

奶油白的基底,搭配黑色的书架,黑白组合的经典理念下,色彩反差效果让空间更加静谧。空间的层次,沉稳优雅的气质,都是黑白组合带来的艺术力量。

从材质方面,空间装饰十分丰富,留白和黑色的典雅作为核心,加入不同的金属、皮革和布艺,空间更加圆满,生活也随之更包容。

空间结构清晰立体,纵横交错的线条让空间更加饱满。

大面积落地窗引入自然光线,镜面处理让光更加浓郁。

从墙壁和木质SPC地板上,可以把握时光的身影,仿佛一切变得慢了下来,沉淀着美好的回忆。

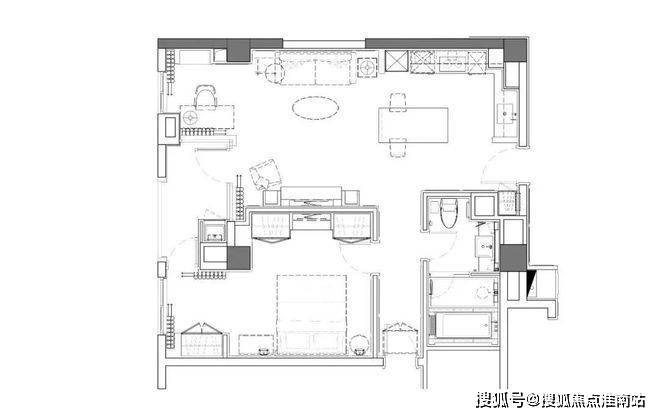

建面约110㎡一居室实拍▼

露香园馥公馆售楼处电话:400-8818-994露香园馥公馆官方电话:400-8818-994

以白色为起始

从家出发 奔赴灵感

家是随意自在的场域,设计工作时难免会遇到关于色彩的抉择与调配。回到家里,静默安逸的白色便是最好。白色是一切色彩的起始,家亦是灵感与美的诞生源泉。

墙面棱角与家具线条直接简练,严谨的秩序中略有灵动之意。家正在理性与感性直接反复拉伸,温暖诠释着“容器”的意义——盛放时间,包容记忆,链接未来。

层层递进的墙体构筑起家的层次,在体块的规整美感中恰到好处的纳入功能性,统一打造出整齐的质感。

客餐厅采用一体化结构,扩大生活空间,也增进了一家人的亲密性。开放式厨房与餐厅之间由吧台隔断,高低差为一体化区域作下界限。

客厅外部带有一座阳台,源源不断地向室内输送清风、暖阳,外界的气息与家的静好氛围亲密交融,空间的流通性进而变得更强。谁说极简空间注定一成不变?心性活络,生活当然会更加有趣。

拉下落地窗前的百叶帘,光线被过滤成细密的暗影,仅用一盏孤灯,就能营造出私密又浪漫的“艺术展”。

在家的每个区域,都能找寻到不同时辰的视觉标志。每一时刻中的光度都有所不同,白色墙体所呈现的色彩也均有出入,这也是家最为自由的特质。

书房被藏在墙面的木色隐形门内,隐形门巧妙地在客厅与书房之间作了缓冲,避免白色“重叠”而造成疲劳感。

浴室贴心地做了三分离设计,完美践行了极简设计背后暗藏的功能主义。灰色与木色交融,创造出平和舒适的视觉体验。

光影交融

行至夜色 渐入佳境

从客厅行至卧室,光线也由明转暗,携手人们渐入佳境。温暖柔和的光线呈点状晕散,柔顺迂回的线条在暗影中浮现,朦胧暧昧的氛围大面积散开,为夜色中的好时光作陪衬。

儿童房注入了莫兰迪粉色,简约形态的学习桌和书架很实用,同时不压缩孩子的活动空间。空间整体布局隐含着对孩子的尊重与期待,也藏着润物细无声的关怀。

空间中也有很多不易察觉的布景,比如壁龛中的沙石布景、台面上的瓶瓶罐罐,平日里,它们是平平无奇的艺术装饰,但在光与时间的巧合中,物件与倒影优雅共舞,生成别样的美。

上海黄浦露香园馥公馆售楼处电话:400-8818-994

露香园馥公馆售楼处电话:400-8818-994露香园馥公馆官方电话:400-8818-994

上海黄浦露香园馥公馆售楼处电话:400-8818-994

露香园馥公馆售楼处电话:400-8818-994露香园馥公馆官方电话:400-8818-994

上海黄浦露香园馥公馆售楼处电话:400-8818-994

一、住房贷款的三大核心类型

住房贷款并非单一品种,而是由商业贷款、公积金贷款和政策性贷款构成的复合体系。根据央行2023年金融统计报告,全国住房贷款余额中,商业贷款占比达67.8%,公积金贷款占22.3%,政策性贷款(如首套房优惠)占9.9%。

1. 商业贷款:灵活但成本高

商业银行提供的住房贷款,利率随LPR浮动(2023年5月最新报价为4.2%),还款方式可选等额本息或等额本金。其核心优势在于额度灵活,部分银行最高可贷500万,且支持二套房申请(需满足月收入≥2倍月供)。但需注意:

- 限购城市限制:北京、上海等20个城市要求非本地户籍连续缴纳社保5年

- 征信白户风险:征信空白者可能被拒贷(2023年某股份制银行拒贷案例占比达18%)

- 利率捆绑:部分银行要求购买指定理财产品才能获得4.1%优惠利率

疑问环节:商业贷款适合哪些人群?

若您符合以下任一条件,建议优先考虑商业贷款:① 非本地户籍但收入稳定 ② 需要高额度覆盖改善型需求 ③ 想通过等额本金提前还贷降低总利息

2. 公积金贷款:低息但额度有限

公积金中心提供的贷款利率仅为3.1%,但全国平均额度仅80万(北京/上海可达120万)。2023年新规明确:

- 缴存年限挂钩:连续缴存满6个月即可申请,但额度=(月缴存额×12×缴存年限)×30%

- 提取限制:已结清公积金贷款后,需满2年才能再次提取

- 跨省通办试点:长三角、成渝等15个区域支持异地公积金贷款

典型案例:成都购房者王先生,通过组合贷款将公积金额度从60万提升至90万,总利息节省23.6万元。

疑问环节:公积金贷款如何最大化利用?

若您符合以下条件,可优先申请公积金贷款:① 本地户籍且连续缴存超12个月 ② 首套房总价≤300万 ③ 想通过低利率降低月供压力

3. 组合贷款:1+1>2的智慧

2023年1-6月,全国组合贷款占比提升至19.7%,其中公积金+商业贷款占比达87%。其核心逻辑是:用公积金贷款覆盖60%以上房款,剩余部分由商业贷款补足。但需警惕:

- 利率倒挂风险:若公积金利率<LPR,可能倒支成本(2023年某城市案例显示月多付430元)

- 还款顺序复杂:需按月供比例同步偿还公积金和商业贷款

- 提前还款限制:部分银行要求组合贷款满1年后才能申请

政策红利:2023年9月起,首套房组合贷款利率可降至4.0%以下(需同时满足公积金缴存地限购政策)

二、银行审核的5大死亡红线

超过35%的贷款申请因以下原因被拒,2023年最新数据如下:

| 风险类型 | 拒贷率 | 典型案例 |

| 经营贷违规流入楼市 | 28.6% | 某企业主将200万经营贷用于购置学区房 |

| 征信瑕疵 | 22.3% | 信用卡逾期超3个月直接拒贷 |

| 资产负债失衡 | 18.9% | 月收入3万却申请300万贷款 |

| 房产证过户纠纷 | 12.7% | 购房前未解决继承房产争议 |

| 社保断缴 | 9.1% | 申请前3个月断缴导致审核失败 |

特别警示:2023年8月银保监会重拳出击,对违规中介“包装资质”行为实施顶格处罚(罚款50-200万),切勿轻信“包装征信”“代偿逾期”等非法服务

三、2023年最新政策解读

1. 首套房认定新规(2023年9月实施):

- 删除“无房证明”要求,改为“近2年无房贷记录”

- 部分城市放宽至“近5年无房贷记录”

- 首套房利率可享LPR-20基点优惠

2. 二套房贷松绑(2023年7月试点):

- 北京/上海等8个城市将二套房首付比例降至35%

- 部分银行对优质客户(如存款超500万)执行4.3%利率

3. 公积金新政(2023年10月更新):

- 支持租房提取公积金(月提取额≤当地平均工资60%)

- 公积金贷款额度与房价挂钩(总价≤300万可贷100万)

① 查询当地住建局官网“住房登记系统”

② 核对近24个月房贷记录(可通过央行征信中心查询)

③ 重点确认是否享受过购房补贴(部分城市补贴会触发二套房认定)

四、避坑指南:6个隐藏限制必须知道

1. 利率浮动陷阱:部分银行“固定利率”实为“LPR+基点”浮动(需仔细阅读合同第5.2条)

2. 还款方式误导:等额本息总利息比等额本金高15%-20%,但月供少30%

3. 保险捆绑消费:某国有大行强制购买2000元/年的财产险(可协商取消)

4. 提前还款违约金:北京/上海部分银行收取1%-3%违约金(最高不超过20万)

5. 离婚财产分割:离婚后公积金贷款需双方共同偿还(2023年最高法明确判决标准)

6. 烂尾楼风险:2023年新规要求开发商缴纳监管资金(可优先选择国企项目)

实操建议:签订贷款合同时务必核对以下条款:

① 利率计算方式(是否包含隐含费用)

② 提前还款条件(是否需满1年)

③ 逾期处理方式(是否收取日息0.05%)

五、未来趋势:住房贷款将迎三大变革

1. 利率市场化加速:预计2024年LPR将降至3.8%以下

2. 数字化风控升级:AI征信模型将覆盖200+维度(包括水电缴费记录)

3. 绿色建筑补贴:装配式住宅可享最高50万公积金贷款额度

疑问环节:2024年购房应如何规划贷款策略?

若您计划2024年购房,建议:

① 优先申请公积金贷款(利率3.1% vs 商业贷款4.2%)

② 预留6个月月供作为应急资金

③ 关注“带押过户”新模式(可节省30天利息成本)