华发虹桥四季售楼处电话→华发虹桥四季售楼中心电话→楼盘百科→首页网站→华发虹桥四季售楼中心电话→楼盘百科→首页网站→24小时热线电话

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

华发虹桥四季售楼处电话:400-891-9910✔✔✔(已认证)

华发虹桥四季售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

华发虹桥四季售楼处24小时vip热线☎:400-891-9910【开发商售楼处预约看房热线】

看房请提前致电预约,可享受内部渠道优惠!联系销售人员获取最新一房一价表,售楼处最新优惠底价!开发商销售人员将详细介绍每个户型的独特设计和优势,带您参观样板间,感受精装修的品质和温馨氛围。您还可以了解周边配套设施,包括高端购物中心、优质学校和便捷交通网络,让您的居住体验更加完美。

500万级的新房通常位于城市外围,无论是交通、规划、配套相较于市区项目,都会有一些短板。

但是,放眼全上海,大虹桥是上海500万级新房中“含金量”十足的地段。

论性价比、轨道交通、生活配套,“全能战士”华发虹桥四季能满足购房者“既要又要还要”的严苛要求!

华发虹桥四季售楼处电话:400-891-9910✔✔✔(已认证)

华发虹桥四季售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

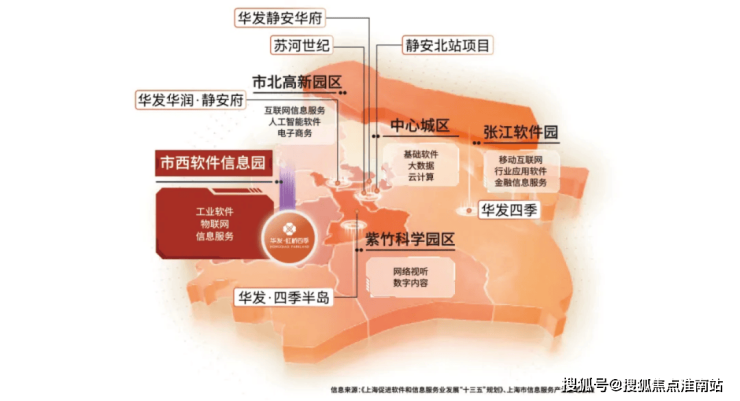

赵巷,独占大虹桥“大科创”规划,与大虹桥其他区域有点不同。它是上海“一中四方”战略中重要一极,与张江并肩的存在。2023年,赵巷镇全口径税收31.04亿元,同比增长27.1%。(*数据来源:赵巷政府官微)潜力巨大。

其次,项目是真地铁盘,看得见的确定性!

对刚需来说,地铁一直是至关重要的因素。华发虹桥四季直线紧邻17号线嘉松中路站,直距仅约700米,是目前整个大虹桥区域距离地铁更近的通勤神盘。可以无缝换乘2/10/13/嘉闵线(在建)/机场联络线(在建),能级毋庸置疑。

最后回归居住属性。国企华发匠心之作,“华发优+体系”来袭。无论是户型还是装标上,品质、细节都做得非常棒!建面约90-130㎡3-4房,能够很好地满足全周期家庭置业需求。

更有细心的朋友发现,今年上海第一、二批次土拍中,青浦的身影都缺席了。短期内上车大虹桥新房,华发虹桥四季恐怕已是为数不多的窗口期。

华发虹桥四季售楼处电话:400-891-9910✔✔✔(已认证)

华发虹桥四季售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

17号线嘉松中路站旁,赵巷全新项目——【华发虹桥四季】开盘热卖中

推售建面约90-100-130m²3-4房

总价450万起

华发虹桥四季售楼处电话:400-891-9910✔✔✔(已认证)

华发虹桥四季售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

华发虹桥四季售楼处电话:400-891-9910✔✔✔(已认证)

华发虹桥四季售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

华发虹桥四季售楼处电话:400-891-9910✔✔✔(已认证)

华发虹桥四季售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

华发虹桥四季售楼处电话:400-891-9910✔✔✔(已认证)

华发虹桥四季售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

户型图赏鉴

建面约90㎡3房2厅2卫

华发虹桥四季售楼处电话:400-891-9910✔✔✔(已认证)

华发虹桥四季售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

这套户型定义了新尺度,主卧采用套房式设计,私密感与舒适感满满。南侧大面宽阳台,不仅增加室内采光和通风,也可以更高效地利用空间。

建面约100㎡3房2厅2卫

华发虹桥四季售楼处电话:400-891-9910✔✔✔(已认证)

华发虹桥四季售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

三开间朝南的设计,提高了采光的效率,无过道浪费更是延伸了空间的尺度,三房的空间格局,也可根据不同家庭的需求灵活运用。

建面约130㎡4房2厅2卫

华发虹桥四季售楼处电话:400-891-9910✔✔✔(已认证)

华发虹桥四季售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

这套大户型,整个做到了南北通透、客餐厨真正的一体化。四房户型整体的舒适度和阔绰感还是显露无疑,让至少三代人都能在此住得更好,生活得更好。

精奢品质——除日常所需外,为卫浴空间植入美妆冰箱、主卫卫洗丽等现代化配置、玄关处加入除臭精灵、LED灯带等细节;厨房空间适配真实烹饪动线,配置直饮净水器、大单槽、360°抽拉龙头等。

奢适功能——中央空调、全屋地暖、新风系统三大件一应俱全,以更为领先的至臻细节与理念,为生活带来高品质体验;选择用更具保暖隔热性的外墙保温一体化工艺、传热系数更低气密性更高的三玻两腔节能窗等技术,从源头处降低建筑能耗。

华发虹桥四季售楼处电话:400-891-9910✔✔✔(已认证)

华发虹桥四季售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

奢雅品牌——精选国际大牌,霍尼韦尔、百年约克、圣象、方太等,更靠谱品牌为生活保驾护航。

奢华颜值——全屋优质墙布,搭配600*1200大面积地砖,将奢雅质感融入到方寸之中,细致打造美的惊艳;创变乳胶漆+局部石膏板吊顶天花板、定制潘多拉艺术岩板背景墙,充满张力的空间,与线条相映成辉。

土拍回顾及规划

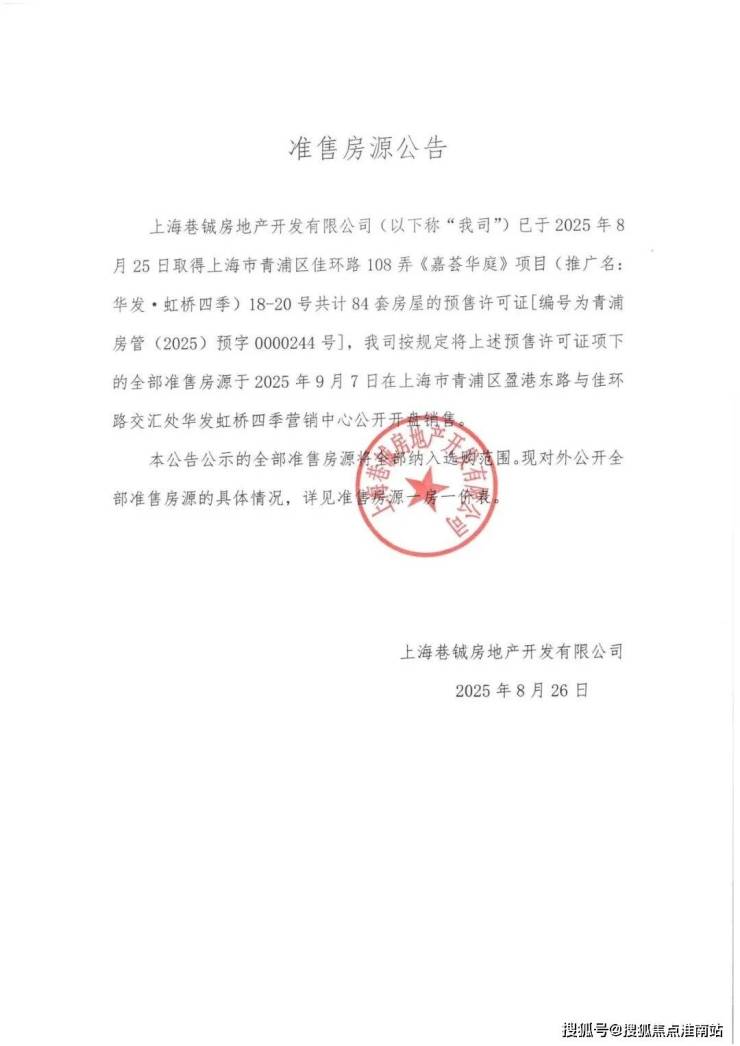

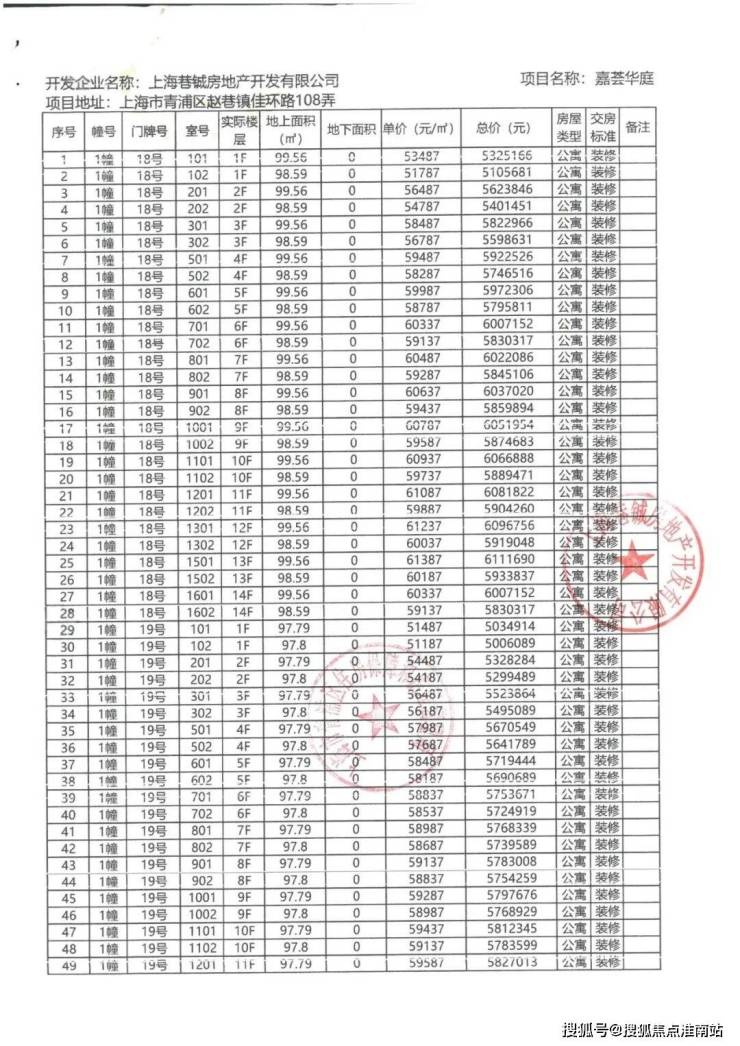

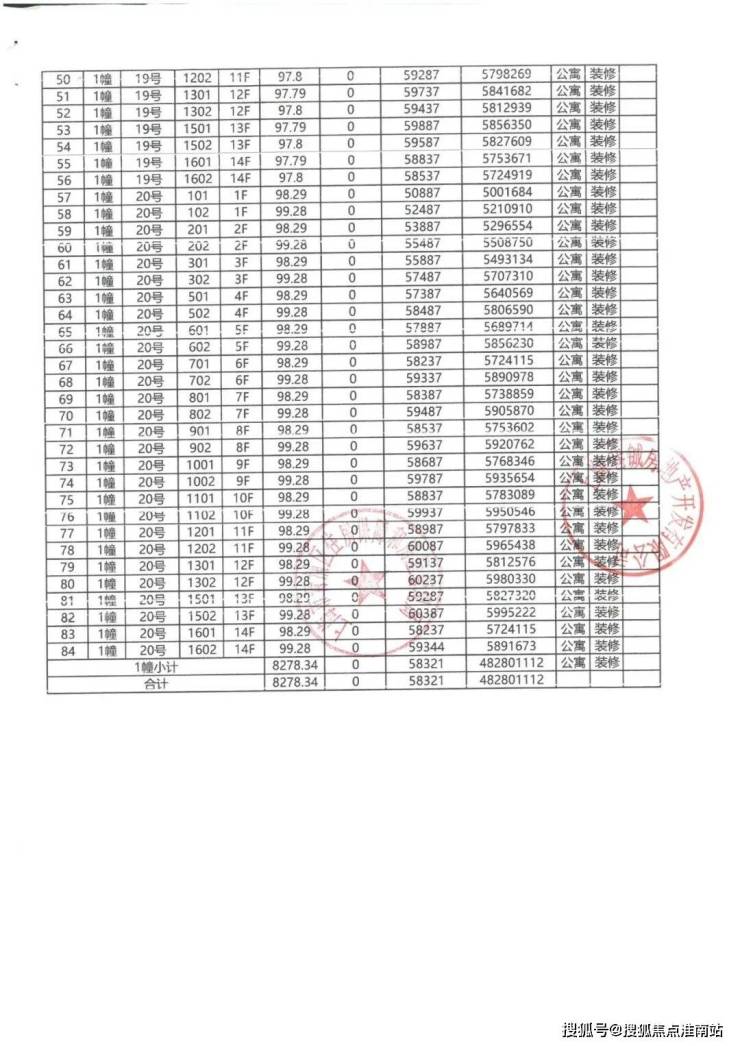

2023年10月25日,上海第三轮土拍二批次中,华发以总价173296万元成交青浦区赵巷镇佳环路东侧B2-01地块,地块出让面积29974.3㎡,容积率2.2。溢价率10%,楼板价26279元/㎡,装修标准2500元/㎡,房地联动价56000元/㎡。

地块四至范围:东至绿地,南至规划地块,西至佳环路,北至盈港东路。

华发虹桥四季售楼处电话:400-891-9910✔✔✔(已认证)

华发虹桥四季售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

根据设计方案显示,项目拟建9幢14-18F住宅及配套设施,项目非人车分流,部分楼栋首层有架空,东面有河道经过,南面规划了一处幼儿园用地。

根据土地转让合同要求显示,项目规划住宅套数下限656套,全部装修交付,装标2500元/m²(集采价)

华发虹桥四季售楼处电话:400-891-9910✔✔✔(已认证)

华发虹桥四季售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

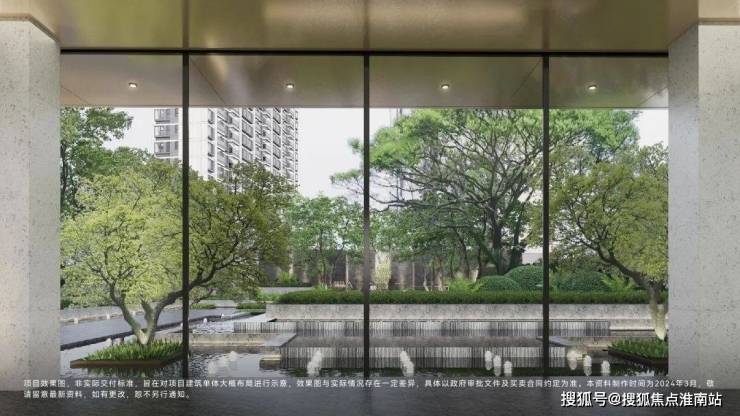

项目的建筑外立面采用现代简约的风格,搭配有序的横线线条,以米白色为主并搭配一定香槟金暖色调,并利用大面积玻璃+部分房间近乎落地窗设计,通过分段式化解建筑尺度,丰富造型,整体时尚且更为耐看。

社区精选丰盛植被,打造四季美景皆可赏的森氧品质社区。以阳光草坪、社区会客厅、童乐天地、健康跑道等全龄段优质配套设施,营造出独属于菁英圈层的臻美生活。

华发虹桥四季售楼处电话:400-891-9910✔✔✔(已认证)

华发虹桥四季售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

以精工迎宾大门设计,通过门头、水岸、花园等的组合,打造十字主轴的归家仪仗,形成极具品味的入户体验;并融入至臻工艺,从主入口、地库、公区打造专属的仪式感。

精心设计了多处创意架空层,面积高达上千平!不仅景观设计审美高度在线,更带给业主一个个生活场景、社交圈层!

华发虹桥四季售楼处电话:400-891-9910✔✔✔(已认证)

华发虹桥四季售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

亲密全龄:沿河景观带、儿童娱乐区、健康休闲跑道,满足不同年龄层的休闲需求。

利用项目商业配套,打造家门口的1km日常便民商业,便捷生活一站式直达。

生活配套

华发虹桥四季售楼处电话:400-891-9910✔✔✔(已认证)

华发虹桥四季售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

项目位于青浦赵巷镇商业商务板块,向东600米左右,就是运营中的17号线嘉松中路站和预计今年开业的长三角绿色智谷Terrace Park购物中心。

交通方面:项目距离17号线嘉松中路站仅约600米,从17号线嘉松中路地铁站出发,向东2站直达徐盈路,向东3站到达蟠龙路站,4站到国家会展中心,5站即可直达虹桥枢纽,可换乘2号线、10号线通达市中心,可至静安寺、陆家嘴、张江等地。

商业方面:大虹桥首个日式购物中Terrace Park,预计今年开业。通过17号线向东,2站可达天空广场,3站直达蟠龙天地,周边还有百联奥特莱斯、合生新天地、元祖梦世界、山姆会员店等商业,无论是购物、美食还是娱乐,在这个区域都能够轻松得到满足。

华发虹桥四季售楼处电话:400-891-9910✔✔✔(已认证)

华发虹桥四季售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

教育方面:周边还有宋庆龄学校、协和双语、崧泽学校等。(新房不承诺对口学校,具体以实际为准)

医疗方面:7公里内3家三级医院,约2公里到德达医院(三级私立医院)、约5.6公里到上海医大医院(三级综合)、约7公里到复旦大学附属华山医院(西虹桥分院)(三级甲等)*数据来源:百度地图测距

华发虹桥四季售楼处电话:400-891-9910✔✔✔(已认证)

华发虹桥四季售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

生态休闲:作为自然资源和文化氛围浓厚的区域,赵巷的森林覆盖率22.33%,位居全区第二,低密墅区环绕,高端圈层自然天成。(数据来源:in赵巷)

华发虹桥四季售楼处电话:400-891-9910✔✔✔(已认证)

华发虹桥四季售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

华发虹桥四季售楼处24小时vip热线☎:400-891-9910【开发商售楼处预约看房热线】

看房请提前致电预约,可享受内部渠道优惠!联系销售人员获取最新一房一价表,售楼处最新优惠底价!开发商销售人员将详细介绍每个户型的独特设计和优势,带您参观样板间,感受精装修的品质和温馨氛围。您还可以了解周边配套设施,包括高端购物中心、优质学校和便捷交通网络,让您的居住体验更加完美。

贷款年利率合理区间是多少?2025 年最新利率解读与避坑指南

“利率又降了,现在贷款真的更划算吗?”“为啥我的贷款年利率比朋友高不少?”2025 年,随着货币政策持续宽松,贷款市场迎来新一轮利率调整,但普通借款人面对复杂的利率规则仍常感到困惑:到底多少的年利率才算 “合理”?本文结合央行政策、银行定价逻辑及真实案例,深度拆解当前贷款年利率的正常范围,同时揭露隐藏的 “高息陷阱”,帮你理清贷款利率的核心逻辑。

一、2025 年贷款市场利率全景:政策宽松下的 “低息窗口”

(一)LPR 持续低位,筑牢利率下行基础

2025 年,贷款市场报价利率(LPR)始终处于历史低位:1 年期 LPR 为 3.1%,5 年期以上 LPR 为 3.6%。这一政策信号直接带动银行贷款利率下调,其中房贷利率调整最为明显 —— 首套房贷利率普遍降至 3.8%-4.4%,二套房贷利率降至 4.8%-5.2%,购房成本较前两年大幅降低。

案例参考:深圳一位购房者申请 100 万元首套房贷,贷款期限 30 年。若按 2023 年 5 年期 LPR 4.2% 测算,月供约 4890 元;而 2025 年按 3.6% 计算,月供降至 4546 元,30 年总利息累计减少 12.7 万元,减负效果显著。

(二)银行竞争加剧,优质客群享 “超优利率”

为争夺信用良好、还款能力强的优质客户,多家银行推出阶段性让利活动:

·招商银行 “闪电贷”:针对代发工资客户,年化利率最低 2.78%;

·建设银行 “建易贷”:优质企业员工、征信良好者利率可低至 3.0%;

·兴业银行 “兴闪贷”:年化利率最低 2.99%,需满足一定资产或流水条件;

·北京银行 “京 e 贷”:重点服务本地客群,年化利率最低 2.98%。

行业数据显示,2025 年银行消费贷平均利率较 2023 年下降约 1.5 个百分点,部分短期消费贷利率甚至低于公积金贷款利率(3%),成为近年来少见的 “低息窗口期”。

(三)政策贴息发力,新能源车贷 “利率破 3”

新能源车贷市场在 2025 年迎来专项政策红利:年底前,购买新能源车可叠加 1% 财政贴息与地方补贴。以深圳工商银行为例,优质客户 3 年期新能源车贷利率仅 2.85%(叠加贴息后),5 年期利率区间为 4.8%-6.5%;若贷款 10 万元,5 年总利息约 1.2 万 - 1.8 万元,成本优势突出。

对比传统燃油车贷:3 年期利率普遍在 4.0%-5.8%,新能源车贷的利率优势能帮车主节省 30%-40% 的利息支出。

二、贷款类型决定利率区间:从 2.58% 到 18.36% 的差异逻辑

(一)信用贷款:无抵押属性下的 “风险定价差异”

信用贷款仅凭个人信用审批,利率跨度最大,核心取决于借款人风险等级:

·优质客群(公务员、国企员工、银行代发客户):年化利率 3%-8%,部分银行针对核心客户可低至 2.9%;

·普通客群(收入稳定、征信无瑕疵):年化利率 8%-12%;

·高风险客群(征信有逾期、收入波动大):年化利率可达 15%-18.36%。

需警惕的风险点:部分网贷平台以 “日息 0.03%”(看似年化 10.8%)宣传,但叠加服务费、管理费后,实际年化利率(IRR)可能超过 24%,而超过 24% 的部分不受法律保护,借款人可拒绝支付。

(二)抵押贷款:有资产担保的 “利率优惠”

抵押贷款因有房产、车辆等资产兜底,风险较低,利率普遍低于信用贷:

·住房抵押贷款:年化利率 3.5%-7%,优质企业经营抵押、核心地段房产抵押可低至 3.2%-5%;

·汽车抵押贷款:因车辆贬值快、处置难度高,利率约 5%-9%,且贷款额度多为车辆评估价的 50%-70%。

案例:某小微企业经营者以市区房产抵押,申请 100 万元 3 年期经营贷,年化利率 3.8%,总利息约 11.4 万元;若申请同额度信用贷(年化利率 10%),总利息约 30 万元,抵押贷款较信用贷节省近 18.6 万元。

(三)专项贷款:政策导向下的 “精准降息”

针对特定场景或群体的专项贷款,利率受政策扶持,普遍偏低:

·小微企业经营贷:享受央行定向降准支持,部分叠加贴息后年化利率 3.0%-3.8%;

·公积金贷款:利率固定约 3%,仅限正常缴存公积金的职工,用于购房、装修等场景;

·消费专项贷(装修、教育、医疗):年化利率 2.58%-18.36%,银行会根据用途、客户资质差异化定价。

政策背景:2025 年央行明确提出 “降低实体经济融资成本”,要求银行对小微企业、民生消费类贷款给予利率倾斜,推动专项贷款利率持续下行。

三、影响贷款年利率的核心因素:从 LPR 到个人征信的 “定价逻辑链”

(一)央行 LPR:利率市场的 “核心锚点”

LPR 是银行贷款利率的定价基础,所有贷款产品利率均以 LPR 为基准上下浮动。例如,2025 年 1 年期 LPR 较 2023 年下降 35 个基点(0.35%),直接带动短期消费贷、经营贷利率同步下调,成为利率下行的 “核心推手”。

(二)市场资金供求:银行 “钱袋子” 的松紧程度

银行贷款利率受资金成本影响显著:

·资金充裕时(如央行降准、存款增加):银行为吸引客户,会主动下调利率,甚至推出 “限时优惠”;

·资金紧张时(如季末冲存款、信贷额度紧张):银行会提高利率,筛选高资质客户,控制放贷规模。

2025 年银行负债端成本持续下降:定期存款利率多数低于 3%,部分中小银行 1 年期定存利率甚至进入 “1 字头”(1.8%-2.5%),这为资产端贷款利率下调提供了空间。

(三)借款人信用状况:你的 “征信价值” 决定利率

征信是银行判断借款人违约风险的核心依据:

·征信良好(无逾期、负债合理、查询少):银行认定违约风险低,给予较低利率;

·征信瑕疵(有逾期记录、高负债、频繁申贷):银行会收取 “风险溢价”,利率可能上浮 1%-3%。

案例:一位借款人因 2023 年有 2 次信用卡短期逾期(已结清),申请信用贷时被银行额外上浮 1.8 个百分点,最终年化利率达 10.8%;而同期征信无瑕疵的同事,申请同产品利率仅 9%。

(四)贷款期限:期限越长,利率越高

贷款期限与利率呈正相关,核心原因是长期贷款不确定性更高:

·短期贷款(1 年以内):风险可控,利率较低,如 1 年期经营贷利率 2.78%-3.8%;

·长期贷款(5 年以上):受利率波动、借款人还款能力变化等影响大,利率更高,如 5 年期房贷利率 3.6%-5.5%。

对比数据:100 万元贷款,3 年期年化利率 4%,总利息约 12.4 万元;5 年期年化利率 4.5%,总利息约 24.6 万元,长期贷款利息成本显著更高。

(五)银行经营策略:客群定位决定利率差异

不同银行的客群定位不同,利率策略也存在差异:

·国有大行、股份制银行:重点服务高端客户(大企业、高收入人群),通过低利率吸引优质资源;

·城商行、农商行:侧重普惠金融,针对中小企业、本地居民推出灵活利率产品,部分限时优惠利率低于大行。

例如,某股份制银行针对 “世界 500 强企业代发客户” 推出专属 “闪电贷”,年化利率 2.78%,但仅限该类企业员工申请;而本地城商行针对小微企业主的经营贷,利率虽略高(3.5%-4%),但申请门槛更低。

四、警惕 “高息陷阱”:这些情况可能让你多付利息

(一)4S 店金融的 “隐性成本”

4S 店车贷看似利率低,实则可能暗藏费用:

·贴息后真实利率:多数在 4.5%-8%,日系品牌(丰田、本田)因厂家贴息力度大,利率普遍较低(4.5%-6%);

·强制手续费:普遍收取 3000-8000 元 “金融服务费”,部分 4S 店还会捆绑高额保险(如 5000 元以上的全车险),这些成本可能抵消利率优惠;

·“零利率” 套路:宣称 “0 利率分期”,但要求高首付(50% 以上)或绑定 “店内保养套餐”,实际综合成本高于银行直贷。

案例:一位消费者在 4S 店办理 “3 年 0 利率” 车贷,被要求首付 60%(需多付 10 万元首付),同时强制购买 3 年共计 1.5 万元的保险,综合成本比银行直贷(年化 4.8%)高 2.3 万元。

(二)汽车金融公司的 “促销套路”

汽车金融公司(如奔驰金融、吉致汽车金融)利率差异大,需仔细甄别:

·基础利率区间:奔驰金融 3 年期利率 4.6% 起,吉致汽车金融利率跨度大(0%-17.99%),高风险客户可能面临高利率;

·“零利息” 条件:多要求 “短期分期 + 高首付”,如丰田汽车金融 “18 期零息”,需首付 50% 以上,且月供压力大;若选择长分期(36 期以上),利率会大幅上升,总利息更高。

(三)网贷平台的 “名义利率 vs 实际利率”

网贷平台常以 “低日息” 宣传,但实际利率可能很高:

·名义利率:宣传日息 0.02%-0.06%,折算年化约 7.2%-21.6%,看似合理;

·实际利率(IRR):叠加平台服务费、管理费、手续费后,实际年化可能达 15%-24%,接近法律保护上限;

·法律红线:年利率超过 24% 的部分,借款人可拒绝支付;超过 36% 的部分属于高利贷,已支付的利息可要求返还。

案例:一位借款人从某网贷平台借款 1 万元,分 12 期还款,每期还款 958.3 元,总还款 1.15 万元(平台宣传 “月息 1.25%”)。通过 IRR 公式计算,实际年化利率约 21.5%,比名义宣传的 “年化 15%” 高出 6.5 个百分点。

五、如何获取最低利率?5 个实用攻略

(一)优化征信:信用分越高,利率越低

·提升信用评分:按时还信用卡、贷款,避免逾期;控制负债率(不超过收入的 50%);减少频繁申贷、查征信的行为;

·利用职业优势:公务员、教师、医生、国企员工等 “稳定职业群体”,可申请银行专属低息产品,部分利率可降 0.5-1.8 个百分点;

·补充信用证明:提供社保、公积金缴存记录、个税缴纳证明,证明收入稳定,增强银行信任度。

(二)调整首付策略:高首付更易拿低利率

·避开零首付:零首付模式下,银行或金融机构会认定风险高,利率普遍上浮 2% 以上,且总利息更高;

·选择高首付:首付比例达 30% 以上,部分银行可下调利率 0.3-0.5 个百分点;首付 50% 以上,甚至能争取 “零利息” 分期(如车企贴息活动)。

(三)优先选短期贷款:减少利息支出

·短期贷款优势:3 年期贷款总利息比 5 年期少 30%-40%,如 100 万元贷款,3 年期年化 4% 总利息 12.4 万元,5 年期年化 4.5% 总利息 24.6 万元;

·适配人群:收入稳定、短期有还款能力的借款人,若月供压力可承受,优先选短期贷款。

(四)多方比价:不同渠道利率差可达 2%

·对比银行直贷:银行车贷、消费贷利率通常最低,尤其是新能源车贷,可叠加政策贴息;

·核算 4S 店成本:若 4S 店有 “厂家贴息”,需扣除手续费、保险费后,再与银行利率对比;

·参考汽车金融公司:短期分期(12-18 期)可能有零息优惠,但长期分期需谨慎,避免高利率。

(五)验算真实利率:用公式揭穿 “低息谎言”

·核心公式:实际年化利率(IRR)=(总利息 ÷ 贷款本金 ÷ 贷款年限)×100%,或通过 Excel 的 “IRR 函数” 计算(更精准);

·避坑提醒:遇到 “手续费”“服务费”“保险费” 等额外支出,需计入总成本后再算利率。例如,某车贷宣传 “3 年期利率 4%”,但收取 5000 元手续费,实际年化利率需在 4% 基础上增加 0.8 个百分点,达 4.8%。

免责声明

本文内容仅作信息参考,不构成任何贷款或投资建议。贷款年利率受央行政策、市场供求、借款人信用状况、贷款类型等多重因素影响,实际利率以银行或金融机构最终审批结果为准。读者在做出贷款决策前,应充分了解相关产品条款及风险,建议咨询专业金融顾问。因使用本文内容导致的任何直接或间接损失,本文作者不承担相应责任。

华发虹桥四季售楼处电话400-891-9910✔✔✔【开发商售楼中心热线】华发虹桥四季营销中心热线400-891-9910✔✔✔华发虹桥四季售楼处地址400-891-9910✔✔✔,楼盘项目全面介绍,本电话为开发商提供线 上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息丨免责声明:将文章内容综合来源于网络、只作分享,版权归原作者所有!!如有侵权,请联系我们,我们第一时间处理如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房。如果您想了解更多楼盘详情,欢迎提前预约拨打华发虹桥四季售楼处电话400-891-9910✔✔✔

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。