中企誉品银湖湾(中企誉品银湖湾售楼处)首页网站-2025中企誉品银湖湾房价_楼盘评测丨地址丨详情丨售楼处电话丨百度百科

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

中企誉品银湖湾售楼处电话官方最新发布:400-9659-259售楼处电话:400-965-9259【 中企誉品银湖湾官网售楼处预约热线】欢迎致电售楼处电话,专业一对一热情服务,让您用专业眼光去买房。

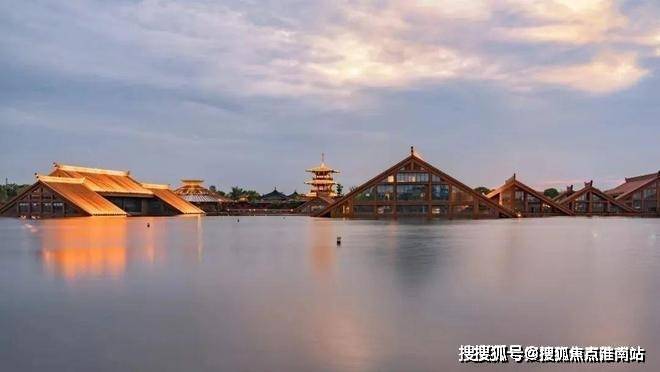

松江广富林印象城旁

38万方低密湖湾大境

「中企誉品·银湖湾」

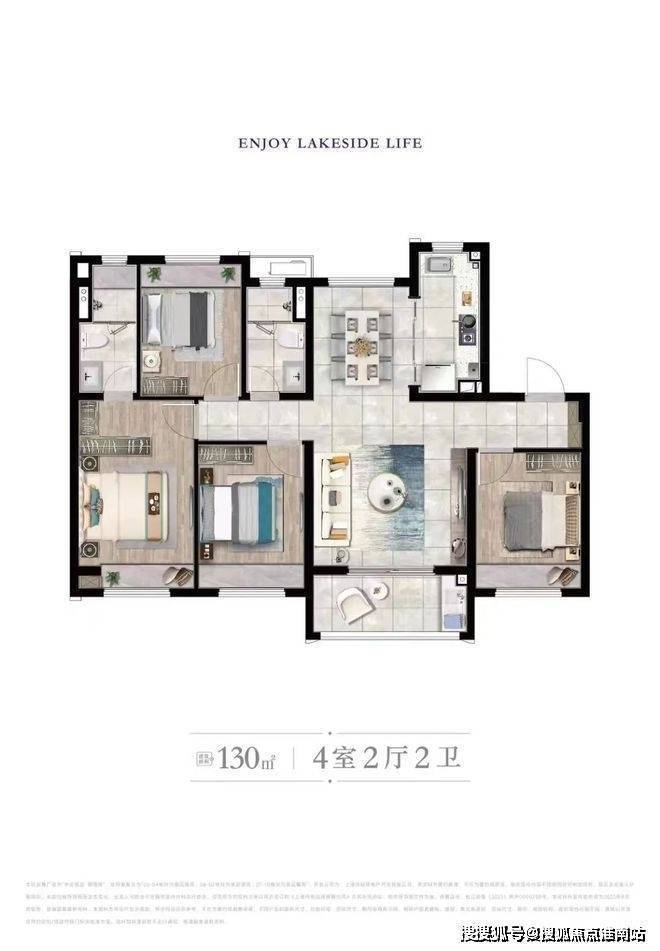

建面约89/98/130㎡3/4房热销中

总价约450万起精装交付

建面约145/155㎡叠墅热销中

总价约930万起毛坯交付

中企誉品银湖湾售楼处电话:400-965-9259

上海松江中企誉品银湖售楼处电话☎:400-9659-259(预约看房热线)

如有问题欢迎来电咨询,预约来电尊享购房优惠,可预约案场内部销售人员,专业一对一热情服务,让您用专业眼光去买房。

中企誉品银湖湾售楼处电话:400-8123-664中华企业成立于1954年,是上海地产集团旗下唯一的市场化房地产综合开发上市企业,每一步都精准把握时代脉搏,与上海共生长。中企誉品银湖湾售楼处电话:400-8123-664

中企誉品银湖湾售楼处电话:400-8123-664上世纪60-80年代,共建千余套侨汇商品住宅,如峰华大楼、马华大楼;80-90年代,开发建设各类商品房、商务楼宇,如光明大厦等;并从90年代开始经过上市重组国企混改,在2010年至今聚焦城市更新综合开发运营。以超越城市的标准,领创美好生活。中企誉品银湖湾售楼处电话:400-8123-664

勇立潮头,深耕引领

上海地产集团旗下唯一上市的综合开发企业(股票代码600675)

上海有重要影响力的城市更新综合开发运营企业

上海第一家专业从事房地产开发经营的企业

全国第一家发起设立中国房地产股份制上市公司

中企誉品银湖湾售楼处电话:400-965-9259

上海松江中企誉品银湖售楼处电话☎:400-9659-259(预约看房热线)

中企誉品银湖湾售楼处电话:400-8123-664中华企业10年回归松江,谷水湾后再造一湾,打造五大新城重点项目——中企誉品·银湖湾。中企誉品银湖湾售楼处电话:400-8123-664

中企誉品银湖湾售楼处电话:400-8123-664松江誉品·谷水湾,于2013年以跨时代产品——独栋别墅、双拼别墅及高端高层大平层,敬献松江。誉品·谷水湾凝聚了公司30多年开发的经验与智慧,荣膺2013年上海市白玉兰最佳建筑奖。中企誉品银湖湾售楼处电话:400-8123-664

中企誉品银湖湾售楼处电话:400-8123-664

中企誉品银湖湾售楼处电话:400-8123-664国匠中企,始终坚守匠心精神,于松江城芯湖畔,匠心著写建筑面积约38万方超集低密人居优品,以高层雅居、叠加宅邸,成为卓越上海的精彩人居范本。中企誉品银湖湾售楼处电话:400-8123-664

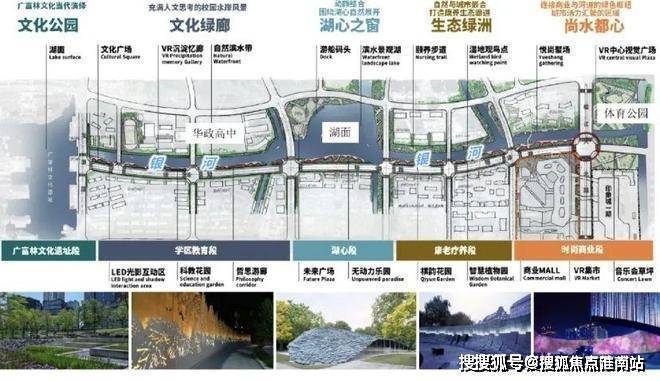

中企誉品银湖湾售楼处电话:400-8123-664项目规划以广富林文化遗址为文脉,以松江城市规划为设计脉络,打造街区式超集社区。激活新中式自然美学,力求以设计回归生活本真的理念,融入简韵中式美学,遵循以“入口礼序、轴线礼序、入户礼序”的传统空间礼序,于城市湖畔,打造全新沉浸式森活体验。中企誉品银湖湾售楼处电话:400-8123-664

中企誉品银湖湾售楼处电话:400-8123-664

户型鉴赏↓

中企誉品银湖湾售楼处电话:400-965-9259

上海松江中企誉品银湖售楼处电话☎:400-9659-259(预约看房热线)

中企誉品银湖湾售楼处电话:400-965-9259

上海松江中企誉品银湖售楼处电话☎:400-9659-259(预约看房热线)

板块配套

中企誉品银湖湾售楼处电话:400-8123-664“先有松江府,后有上海滩;先有广富林,后有松江史。”4000年广富林文化,启幕上海文明;1000年前松江府,繁华于此绽放;万历年间松江府的繁华和1930年代上海的“黄金时代”是江南社会发展的两座高峰。中企誉品银湖湾售楼处电话:400-8123-664

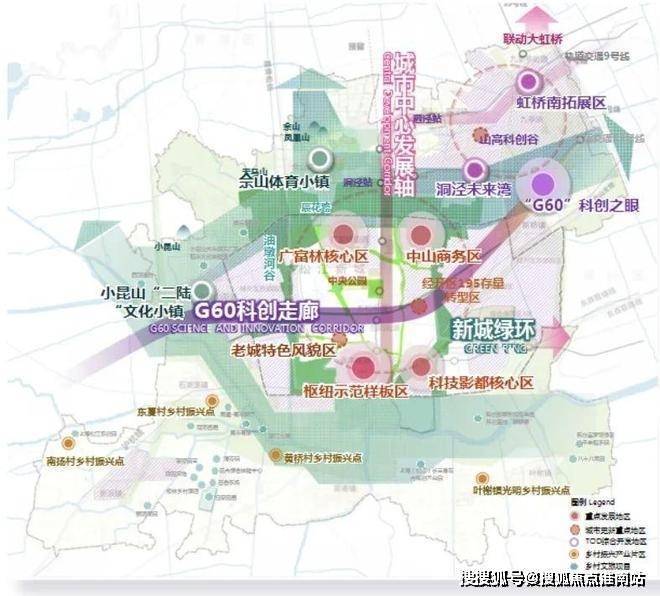

中企誉品银湖湾售楼处电话:400-8123-664松江新城,为五大新城之首,2035卓越上海的核心能级,规划约110万人口,人口和用地规模位居上海五大新城前列,成为“上海都市圈第一圈层”主力城市。中企誉品银湖湾售楼处电话:400-8123-664

科创之城:G60科创走廊连接3省1市,打造若干个千亿级产业集群

生态之城:山水入城,绿色低碳发展示范区

人文之城:上海最大规模大学城,约11万师生,每年1万多毕业生,是科创重要策源地

枢纽之城:上海西南门户、9台23线松江南站交通枢纽之城,打造“站城一体,四网融合”中企誉品银湖湾售楼处电话:400-8123-664

中企誉品银湖湾售楼处电话:400-8123-664

中企誉品银湖湾售楼处电话:400-965-9259

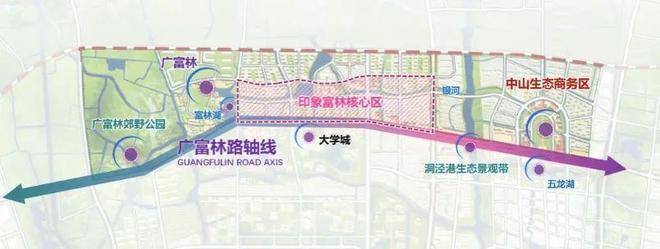

上海松江中企誉品银湖售楼处电话☎:400-9659-259(预约看房热线)松江新城广富林核心区是“10+x”空间战略新城内五个重点片区之一,是松江区十四五新城重点发力打造的,具有集中度、显示度的重点区域之一。广富林板块集聚新潮消费与滨水生活的松江新城商业中心,北部产学研城融合发展带。于城市文脉之上,臻享一座城市的繁华新意。

中企誉品银湖湾售楼处电话:400-8123-664

交通配套

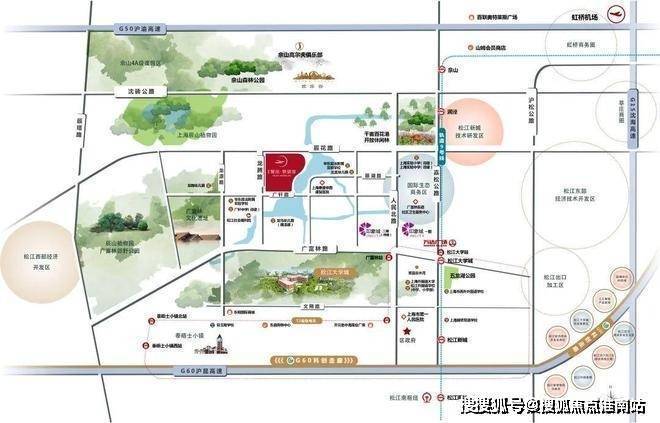

中企誉品银湖湾售楼处电话:400-8123-664项目附近设有松江有轨电车2号线广富林路站,2站既可到达9号线松江大学城站;并规划了地铁12号线(规划中)西延伸线;通过9号/12号线,可快速到达七宝、漕河泾开发区、徐家汇、浦东世纪大道、龙华滨江、陕西南路等商圈。中企誉品银湖湾售楼处电话:400-8123-664

自驾:沪松快速路新建工程专项规划,于2022年12月开工,建成后松江新城将可以快速接驳上海中央活动区。中企誉品银湖湾售楼处电话:400-8123-664

中企誉品银湖湾售楼处电话:400-8123-664

商业配套

中企誉品银湖湾售楼处电话:400-8123-664约1公里处就是网红商业IP地标松江首座约40。5万方的印象城,是松江最为火爆的商业综合体,可满足业主衣、食、购等个性化体验需求。项目南侧约200米,规划有银河漫步道休闲商业,未来这里将围合成更新更优质更大的商业圈。中企誉品银湖湾售楼处电话:400-8123-664

中企誉品银湖湾售楼处电话:400-965-9259

上海松江中企誉品银湖售楼处电话☎:400-9659-259(预约看房热线)

教育资源

中企誉品银湖湾售楼处电话:400-8123-664项目紧邻全国最大规模大学城松江大学城区,7所高校,约11万师生,每年约1万多优质毕业生,助推松江新城的快速发展;中企誉品银湖湾售楼处电话:400-8123-664

中企誉品银湖湾售楼处电话:400-8123-664项目西南侧约400米为9年一贯制学校华东政法大学附属松江实验学校,东侧有北富幼儿园,上海外国语大学松江附属实验学校。(新房不承诺对口学校,以后期主管部门划分为准)中企誉品银湖湾售楼处电话:400-8123-664

中企誉品银湖湾售楼处电话:400-8123-6642023年3月20日上午,松江区人民政府与上海师范大学战略合作暨合作共建上海市实验学校松江新城分校签约仪式在松江举行中企誉品银湖湾售楼处电话:400-8123-664

中企誉品银湖湾售楼处电话:400-965-9259

上海松江中企誉品银湖售楼处电话☎:400-9659-259(预约看房热线)

医疗资源

中企誉品银湖湾售楼处电话:400-8123-664项目南侧约4公里处有一所综合性三甲医院-上海市第一人民医院(松江院区),可为家中老人及孩童的身体健康提供全方位的保驾护航作用;项目东侧约2公里处有广富林街道社区卫生院,可以方便社区居民监测日常血压、配药及健康咨询服务。中企誉品银湖湾售楼处电话:400-8123-664

中企誉品银湖湾售楼处电话:400-8123-664

生态环境

中企誉品银湖湾售楼处电话:400-8123-664项目西侧约800米是4A景区广富林文化遗址、广富林郊野公园,项目北侧约2公里处辰山植物园、佘山旅游度假区、欢乐谷等等,是休闲娱乐的好去处。中企誉品银湖湾售楼处电话:400-8123-664

中企誉品银湖湾售楼处电话:400-965-9259

上海松江中企誉品银湖售楼处电话☎:400-9659-259(预约看房热线)

如有问题欢迎来电咨询,预约来电尊享购房优惠,可预约案场内部销售人员,专业一对一热情服务,让您用专业眼光去买房。

房贷申请“通关密码”:这些条件不达标,再好的房子也难入手!

“首付凑齐了,房子看好了,贷款却被拒了!”——这是无数购房者在楼市浪潮中遭遇的“滑铁卢”。

当“居者有其屋”的梦想近在咫尺,贷款资格却像一堵无形的墙,将购房者挡在门外。房贷申请究竟需要哪些“通关密码”?本文将为您拆解信用、收入、年龄、政策四大核心关卡,助您提前避坑,高效获批。

一、信用关卡:你的征信报告是“通行证”还是“拦路虎”?

在数字化时代,信用记录已成为个人的“经济身份证”。银行审核贷款时,征信报告是首要参考依据,其重要性远超多数人的想象。

1. 逾期记录:6次逾期或“连三累六”,贷款直接“亮红灯”

征信报告中,近两年内的逾期记录是银行关注的重点。若逾期次数超过6次,或出现“连续3个月逾期、累计6个月逾期”(即“连三累六”)的情况,贷款申请大概率会被拒绝。例如,某购房者因信用卡多次逾期,导致征信报告显示“连二累四”,最终被银行拒贷,只能推迟购房计划。

2. 负债率:月供占收入50%是红线

银行会通过征信报告计算申请人的负债率。若月供(包括本次贷款)超过家庭月收入的50%,银行会认为还款压力过大,从而降低贷款额度或拒贷。例如,某家庭月收入2万元,若月供超过1万元,贷款审批可能受阻。

3. 查询次数:频繁申请贷款会“扣分”

短期内频繁申请信用卡或贷款,会导致征信报告被多次查询。银行会认为申请人“资金饥渴”,风险较高。建议半年内征信查询次数不超过6次,避免因查询过多影响贷款审批。

应对策略:

1.

提前半年自查征信报告,纠正错误信息(如非本人贷款记录)。

2.

3.

按时偿还信用卡和贷款,避免逾期。

4.

5.

减少不必要的贷款申请,保持征信“干净”。

6.

二、收入关卡:月收入2倍于月供,只是“及格线”?

收入是还款能力的直接体现,但银行对收入的审核远不止“月收入≥月供×2”这么简单。

1. 收入稳定性:工资流水需连续6个月以上

银行要求提供连续6个月(部分银行要求12个月)的银行流水,以证明收入稳定性。自由职业者需提供纳税证明、经营合同等替代材料。例如,某自由职业者通过提供连续12个月的纳税记录和合同,成功获批贷款。

2. 收入证明:单位盖章的“官方认证”

除银行流水外,还需提供单位开具的收入证明,注明职位、收入、联系方式等信息,并加盖公章或人事章。部分银行要求收入证明格式符合模板,否则需重新开具。

3. 资产证明:房产、存款是“加分项”

若申请人名下有其他房产、车辆、大额存单等资产,可提供作为辅助证明,增强还款能力说服力。例如,某购房者提供名下另一套房产的产权证,银行将其贷款额度提高至评估价的70%。

收入计算陷阱:

1.

奖金、提成等非固定收入可能不被全额计入,需提供完税证明。

2.

3.

兼职收入需提供合同和流水,部分银行不认可现金收入。

4.

5.

共同借款人(如配偶)的收入可合并计算,但需提供关系证明。

6.

三、年龄与身份关卡:18岁可贷款,65岁是“高压线”?

年龄和身份是贷款的“基础门槛”,但不同银行对年龄上限的要求存在差异。

1. 年龄下限:18岁是“硬指标”

申请人需年满18周岁,具备完全民事行为能力。未成年人无法作为主借款人,但父母可为未成年子女购房并申请贷款(需提供监护关系证明)。

2. 年龄上限:65岁是“普遍线”,部分银行放宽至70岁

多数银行要求借款人年龄加贷款期限不超过65岁(男性)或60岁(女性)。例如,50岁男性申请30年贷款,因65-50=15<30,贷款期限需缩短至15年。但部分银行对优质客户放宽至70岁,需提供更强还款能力证明。

3. 身份证明:身份证、户口本、居住证缺一不可

需提供身份证原件及复印件、户口本(外地户籍需提供居住证或社保缴纳证明)。例如,某外籍人士在中国购房,需提供工作签证和纳税证明。

特殊案例:

1.

退休人员贷款:需提供退休金流水和存款证明,部分银行接受子女作为共同借款人。

2.

3.

港澳台居民贷款:需提供港澳居民来往内地通行证或台湾居民来往大陆通行证,以及境内工作证明。

4.

四、政策关卡:首套房20%首付,二套房利率上浮20%?

购房政策因城市而异,首付比例、贷款利率、限购限贷等政策直接影响贷款资格。

1. 首套房与二套房认定:“认房不认贷”成主流

2023年起,多地推行“认房不认贷”政策,即只要名下无房,即使有贷款记录,也可按首套房政策贷款。例如,某购房者曾贷款购房但已出售,再次购房时首付比例可低至20%(部分城市)。

2. 首付比例:首套房最低20%,二套房最低30%

首套房首付比例通常为房价的20%-30%,二套房为30%-50%。例如,北京首套房首付比例最低35%,二套房最低60%。

3. 贷款利率:首套房利率下限,二套房上浮20-30个基点

首套房贷款利率通常为LPR(贷款市场报价利率)下浮或持平,二套房上浮20-30个基点。例如,当前5年期以上LPR为3.95%,首套房利率可能为3.75%,二套房为4.15%-4.25%。

4. 公积金贷款:连续缴存6个月,最高可贷120万元

多数城市要求公积金连续缴存6-12个月,贷款额度与缴存基数、余额挂钩。例如,北京双职工家庭最高可贷120万元,上海最高100万元。

政策避坑指南:

1.

提前查询当地购房政策,避免因限购限贷导致合同违约。

2.

3.

公积金贷款需保留足够余额,部分城市要求账户余额乘以倍数计算额度。

4.

5.

商业贷款转公积金贷款需满足连续缴存和产权清晰等条件。

6.

五、其他隐形条件:这些细节可能让你“功亏一篑”

除上述核心条件外,还有一些隐形条件容易被忽视。

1. 房屋条件:房龄超过20年可能被拒贷

银行对抵押房屋的房龄、产权性质有要求。房龄超过20年的老旧小区、经济适用房、小产权房可能无法抵押。例如,某购房者购买1990年建成的房产,因房龄超过银行限制被拒贷。

2. 贷款期限:最长30年,但需满足年龄限制

贷款期限最长30年,但需满足“借款人年龄+贷款期限≤65岁(男性)/60岁(女性)”。例如,45岁男性申请贷款,最长期限为20年(65-45=20)。

3. 共同借款人:配偶信用不良可能牵连主贷人

若配偶作为共同借款人,其信用记录也会被审核。若配偶有严重逾期记录,可能影响贷款审批。

结语:贷款不是“抽盲盒”,提前规划是关键

房贷申请是一场“资格赛”,信用、收入、年龄、政策四大关卡缺一不可。购房者需提前自查征信、整理收入证明、了解当地政策,避免因细节疏忽导致贷款失败。记住:贷款不是“抽盲盒”,提前规划才能让“居者有其屋”的梦想照进现实。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。