大华峯荟售楼处电话→大华峯荟售楼中心电话→2025年大华峯荟楼盘百科→首页网站→售楼中心电话→大华峯荟首页24小时热线电话

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

大华峯荟售楼处电话:400-891-9910✔✔✔(已认证)

大华峯荟售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

大华峯荟售楼处24小时vip热线☎:400-891-9910【开发商售楼处预约看房热线】

看房请提前致电预约,可享受内部渠道优惠!联系销售人员获取最新一房一价表,售楼处最新优惠底价!开发商销售人员将详细介绍每个户型的独特设计和优势,带您参观样板间,感受精装修的品质和温馨氛围。您还可以了解周边配套设施,包括高端购物中心、优质学校和便捷交通网络,让您的居住体验更加完美。

最新消息,1000万级豪宅即将清盘!苏州河畔 大华峯荟 4站到静安寺!建面约100-106㎡高层&155㎡叠加!

「大华峯荟」

内环旁普陀芯

苏河畔烫金地段

三轨环绕醇熟生活配套

臻稀墅质社区

建面约103-106㎡3房及少量叠加

无需积分、先到先得

紧贴内环 4站直达静安寺距离7号线岚皋路站较近

「大华峯荟」

5套保留房85折起抛

19-101 154.49㎡ 23264125

11-102 155.82㎡ 22685306

37-101 176.34㎡ 24967383

37-102 162.90㎡ 2249430

97-2-101 101.11㎡ 1034173

大华峯荟售楼处电话:400-891-9910✔✔✔(已认证)

大华峯荟售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

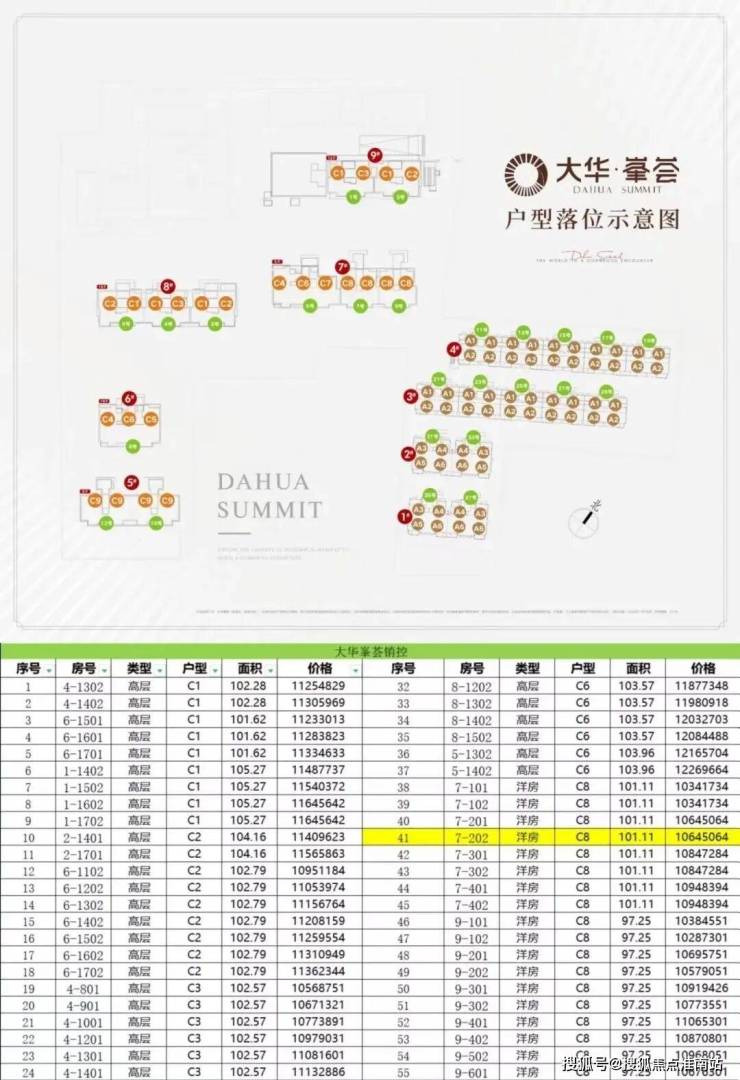

在售楼栋分布图:

大华峯荟在售别墅视频:

大华峯荟售楼处电话:400-891-9910✔✔✔(已认证)

大华峯荟售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

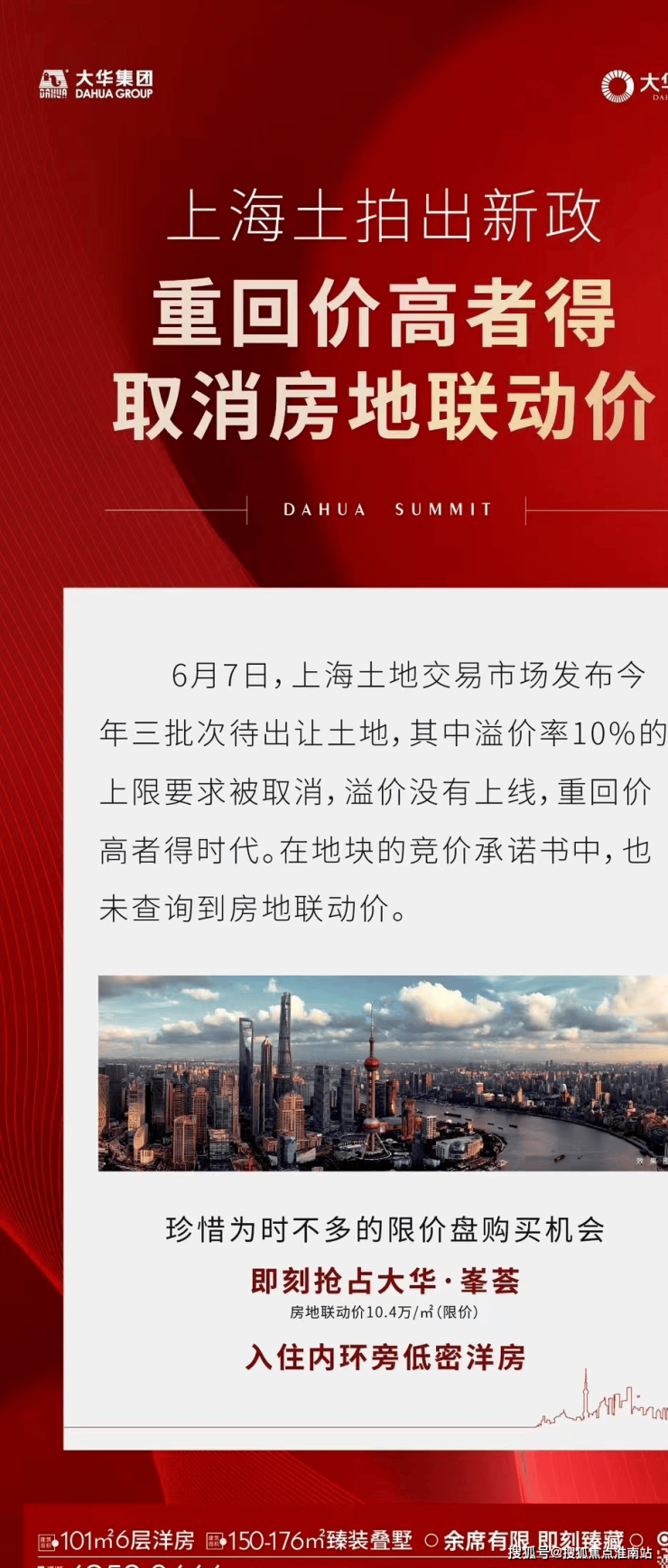

回顾上海土拍信息取消联动价:

大华峯荟售楼处电话:400-891-9910✔✔✔(已认证)

大华峯荟售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

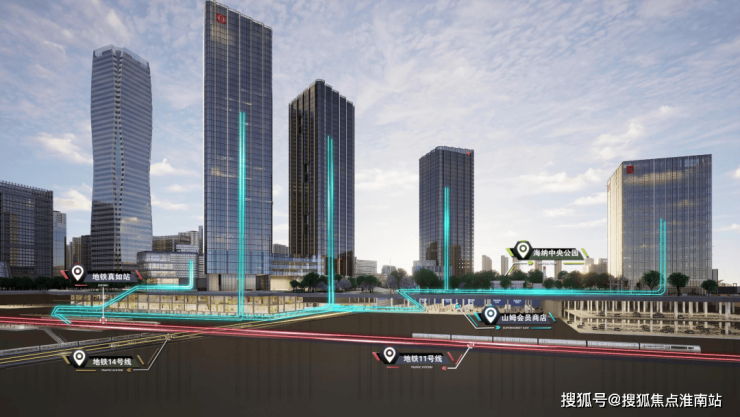

随着真如中海环宇城开业,真如不再低调了,一下子成为了上海的“显眼包”。

TOD流线设计 ©中海地产

真如城市副中心规划范围,东起岚皋路,西至真北路,南至武宁路,北至富平路,规划总面积6.16平方公里。秉持“绿色生态、文化引领、开放共享、科技创新”的发展理念,规划形成“一核两心”、“纵横双轴,一廊一环”的空间结构。

大华峯荟售楼处电话:400-891-9910✔✔✔(已认证)

大华峯荟售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

“一核”即曹杨路与铜川路交汇点的综合功能主核心。以轨道交通为支撑,借助轨交11、14、15号线站点及沿线展开全新TOD发展模式。创新性规划地下H型车行公共通道,直连商业体地下车库,同时规划地下、地上多层次的步行交通体系,营造全天候、无障碍、高度智能化的综合交通体系,优化城市功能,提升城市品质。

“两心”即东部围绕岚皋路、铜川路的商业文创功能次核心节点,北部围绕上海西站综合交通枢纽的站城一体化次核心节点。东部商业文创功能次核心节点依托现状品尊国际商业功能,以文创产业为启动引擎打造“文创+”全新商业模式的产商联动先行示范区。北部站城一体化次核心节点借助西站枢纽进行功能业态复合的上盖开发,集沪宁城际铁路、轨道交通11、15、20号线、出租车、社会停车、长途客运巴士等多种交通方式于一体,成为上海构筑长三角“一小时”大都市交通圈的重要组成部分。

“纵轴”即南北向的曹杨路商业商务功能轴,“横轴”即东西向的铜川路文化生活休闲轴,共同构成真如地区活力多元的空间结构;

“一廊”即真如生态长廊,利用地区丰富的自然水系和高压走廊内的绿地空间构筑连接内外环的生态纽带,打造普陀区低碳发展的绿色地标;“一环”即真如活力环,结合蓝道和绿道,串连真如古寺、中环岛、真如文化中心、上粮创意工坊、上海西站等板块,营造多元包容的城市氛围。

小编获悉,中海环宇城有32万㎡,包括15万㎡购物中心、上海首家地下山姆,中海大剧院以及两座甲级写字楼,是上海中环以内规模最大的商业文化综合体!

让人不禁感叹:简直是下一个静安寺!仔细一想,还真像!

静安寺是上海顶级商圈,有久光、芮欧、嘉里中心等知名商场,而真如有环宇城、星光耀、绿地缤纷等商场。如出一辙,古寺+商业的组合太默契了。

房价方面,放眼上海整个内中环,内环内新房单价动辄12W+、13W+。就连内中环的一些板块,单价也达到了12W。

大华峯荟售楼处电话:400-891-9910✔✔✔(已认证)

大华峯荟售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

贵有贵的道理。内中环交通便利,配套成熟。

大华峯荟售楼处电话:400-891-9910✔✔✔(已认证)

大华峯荟售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

2023年上海前四个批次,位于内环内的新盘仅6个,且几乎大多数的内环盘单价都站上了11万+,有的甚至12万+。眼下,有一个紧贴内环的项目,地铁4站就可到静安寺,全维度生活设施极其丰富。

01.

均价10.4万/㎡价格有竞争力

放眼整个内中环,内环内新房单价动辄12万+、13万+。就连内中环的一些板块,单价也达到了12万。相比下来,大华峯荟与内环的亲密关系,均价仅10.4万/㎡,真的很有性价比。

大华峯荟售楼处电话:400-891-9910✔✔✔(已认证)

大华峯荟售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

区位示意图,数据来源于网上房地产

放眼整个上海10万+单价的新房,大华峯荟的位置贴近市中心,不管是交通便捷程度还是生活资源浓度,都更胜一筹。

再看看周边的二手房,房龄5年左右的次新超高层小区,成交均价普遍都在11万-14万之间。

宝华城市之星,是高层住宅小区,房龄大约5年,最新二手成交均价已达14万/㎡。

图源:链家APP

中海臻如府,同样是超高层住宅,房龄较新不超过3年,最新二手成交单价约12.7W/㎡。

大华峯荟售楼处电话:400-891-9910✔✔✔(已认证)

大华峯荟售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

而且,大华峯荟是比较低密的高层、洋房和叠加(也售罄)产品,在二手市场将来也会更受欢迎。比如,同在普陀区的沁和园,最新成交的二手房高层房源均价已达13万/㎡,叠加产品均价更是达15万/㎡。

图源:链家APP

02.

四站静安寺

新商圈与烟火气同在

大华峯荟售楼处电话:400-891-9910✔✔✔(已认证)

大华峯荟售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

大华峯荟周边,“静安寺商圈+中山公园商圈+真如商圈+社区商业”,资源浓度之高超乎想象。

大华峯荟所在的位置,直线距离真如核心较近,沉淀了20年的真如城市副中心呼之欲出,百万方新鲜生活设施马上可享。

将来的外溢人群很有可能被大华峯荟所在的光新板块承接。中海商业也正在筹备中,海纳小镇和洛克公园也已经开建。

项目不远处就有两个大型商场:融创精彩天地和弘基时尚购物中心,以及沿街底商,山姆会员店和盒马鲜生等。

大华峯荟自带约5000㎡社区商业,未来将由大华商业统一运营。大华集团旗下的大华虎城、浦东大华锦绣年华等,都是区域内有口皆碑的商业。居住在这里,日常生活非常便捷。

大华峯荟售楼处电话:400-891-9910✔✔✔(已认证)

大华峯荟售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

大华峯荟售楼处电话:400-891-9910✔✔✔(已认证)

大华峯荟售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

交通方面,距离7号线岚皋路站较近,4站直达静安寺,换乘2号线、4号线等也非常方便。

大华峯荟售楼处电话:400-891-9910✔✔✔(已认证)

大华峯荟售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

自驾方面,项目直线距离内环高架较近。

教育资源方面,项目周边有中山北路一小、光新学校等区(新房不承诺学区,以实际为准)

大华峯荟周边正在“旧貌换新颜”。

真如城市副中心是上海市中心仅剩一块可供大规模成片开发的土地,这里正在大刀阔斧的进行城市更新。

大华峯荟依托内环旁+近真如副中心的优势,周边正以超乎想象的速度跃迁发展,这里已有宝华城市之星、苏河望等一批高端住宅,挂牌价已突破15万/平。

足以证明,大家对于该区域的价值和广阔前景非常认可。

大华峯荟周边未来有望与真如连成一片,成为内环旁不可小觑的成熟且高端的居住区。

03.

品质改善产品横空出世

1000W级品质天花板

大华峯荟是大华集团高端系作品,注重建筑质感与居住舒适度,领潮普陀生活新主场。

首先,它并不是大体量的项目,高层、洋房和叠加,总共才359套。这使得整个小区的出入人员比较简单、层次比较统一、生活环境比较安静。

小区密度比较低,这意味着更多的鲜氧阳光、更充足的活动空间、更舒心的社区环境。

大华峯荟售楼处电话:400-891-9910✔✔✔(已认证)

大华峯荟售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

整个小区是南低北高的排布,洋房和叠加在南侧和西侧,高层在北侧和东侧,最高的一栋仅18层,哪怕底层也能拥有良好的采光。

而且,住宅部分践行上海市超低能耗建筑技术标准,将来业主在使用过程中,能量消耗相对会少,起到环保、节能的作用。

其次,它虽然是一个商住综合地块,但是所有的住户不临街,每一户的居家氛围都非常安静。

大华峯荟售楼处电话:400-891-9910✔✔✔(已认证)

大华峯荟售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

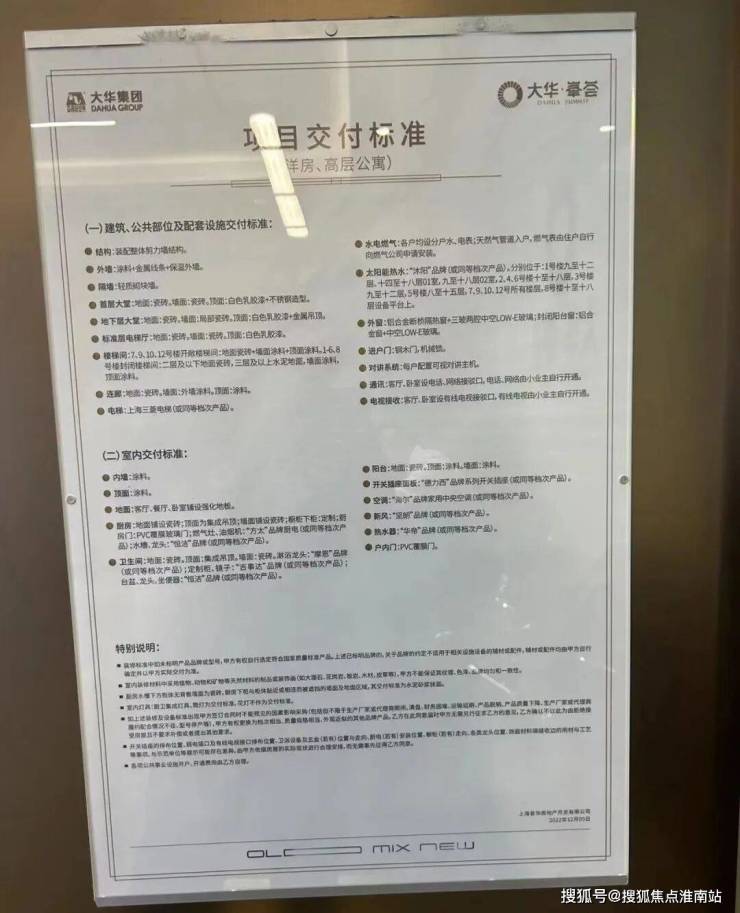

项目双大堂设计,星级公区精装,引领时代品质人居!

地下酒店化住宅入口+高定单元大堂,让归家的品质感和私密性体现的淋漓尽致。

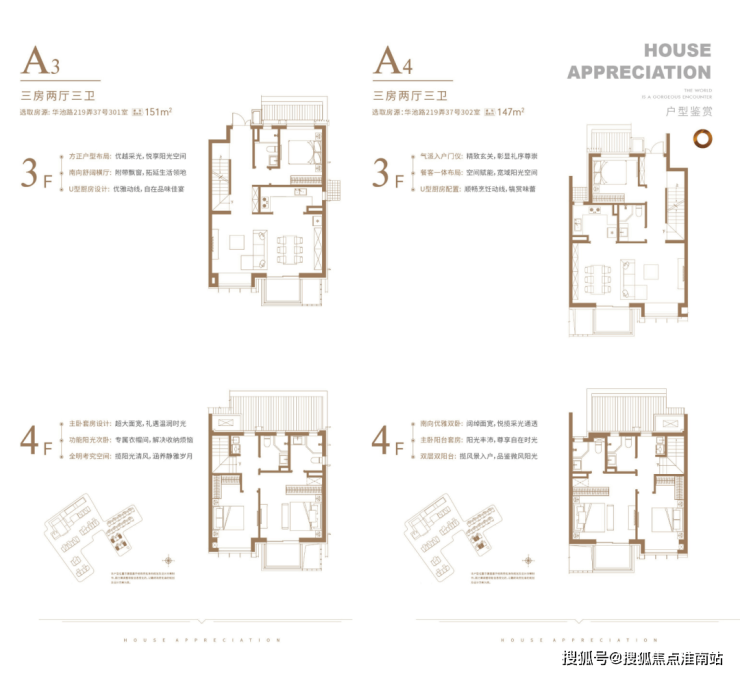

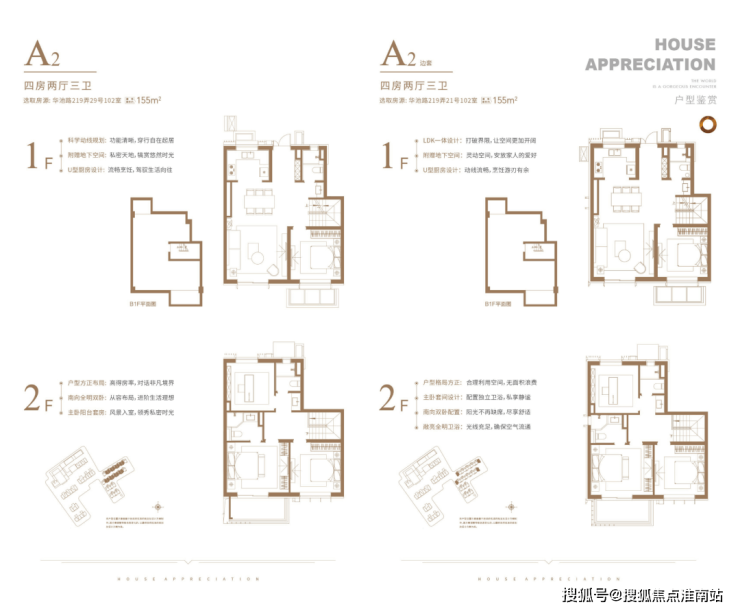

叠墅产品,建筑上皆为地上四层,地下空间一层,满足业主们对“有天有地有星空”的墅居生活的幻想!

上叠户型,共有三个主力户型,建面约155㎡、151㎡

3层皆是客餐厅,做横厅设计,室内宽敞、大气;

4层为休息区,主卧套房设计,卧室大面宽短进深,舒适度高。

上叠户型图如下:

大华峯荟售楼处电话:400-891-9910✔✔✔(已认证)

大华峯荟售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

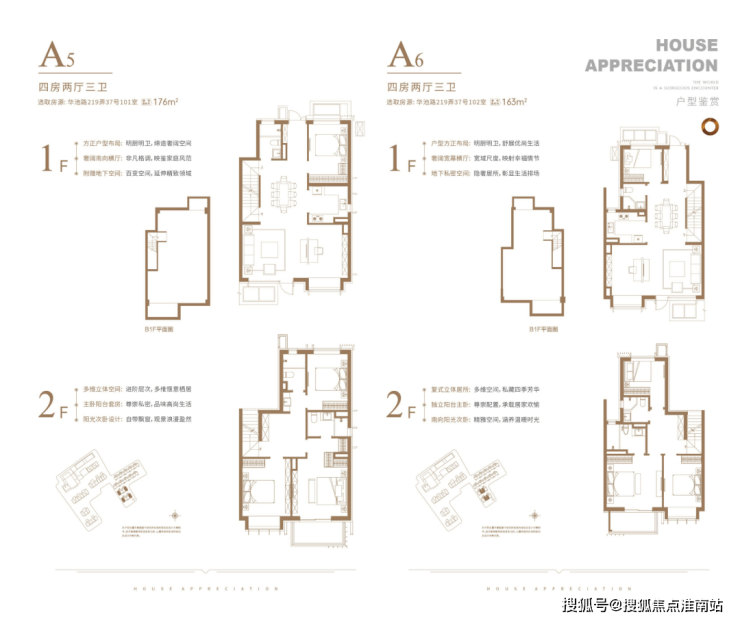

下叠户型,共有三个主力户型,建面约155、163、176㎡下叠。

一层是会客厅,设有独立客房,方便家中老人居住;

二层空间为主要居住区,主卧自带阳台和独立卫浴,私密性强。

附加地下一层空间,可以根据家人的兴趣爱好打造自己的专属空间,例如健身房,家庭影音室,休闲会客区域。

下叠户型图如下:

大华峯荟售楼处电话:400-891-9910✔✔✔(已认证)

大华峯荟售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

大华峯荟后续仍有高层&洋房产品,高层产品将于近期入市,示范区3套高层样板房。

高层产品,包括建面约103-106平3房2厅2卫户型,几个主力户型做的非常不错,迎合了不同需求的购房群体。

04.

在售高层户型图:

洋房户型图

大华峯荟售楼处电话:400-891-9910✔✔✔(已认证)

大华峯荟售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

大华峯荟售楼处电话:400-891-9910✔✔✔(已认证)

大华峯荟售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

06.

大华峯荟

在售房源一房一价表

大华峯荟售楼处电话:400-891-9910✔✔✔(已认证)

大华峯荟售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

交通配套

纵享3/4/7号线便捷交通,4站即达静安寺、中山公园;

大华峯荟售楼处电话:400-891-9910✔✔✔(已认证)

大华峯荟售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

内环高架、武宁路等路网交错,可畅达全市各大节点。

教育配套

【幼儿园】岚皋路幼儿园、金豆豆幼儿园、石岚新村幼儿园、童星幼儿园、管弄新村幼儿园

【中小学】培佳双语实验学校、江宁学校(石泉校区) 、洵阳路小学

商业方面

一街之隔的融创精彩天地已经开业,周边拥有近百万方大型商业中心,弘基时尚生活中心、亚新生活广场、上海大自鸣钟广场、巴黎春天等等,生活与办公全满足!

「大华峯荟」

内环旁普陀芯

苏河畔烫金地段

三轨环绕醇熟生活配套

臻稀墅质社区

建面约103-106㎡3房及少量叠加

无需积分、先到先得

大华峯荟售楼处电话:400-891-9910✔✔✔(已认证)

大华峯荟售楼处线上预约看房热线电话:400-891-9910(24小时热线含专属置业顾问)

大华峯荟售楼处24小时vip热线☎:400-891-9910【开发商售楼处预约看房热线】

看房请提前致电预约,可享受内部渠道优惠!联系销售人员获取最新一房一价表,售楼处最新优惠底价!开发商销售人员将详细介绍每个户型的独特设计和优势,带您参观样板间,感受精装修的品质和温馨氛围。您还可以了解周边配套设施,包括高端购物中心、优质学校和便捷交通网络,让您的居住体验更加完美。

贷款年利率合理区间是多少?2025 年最新利率解读与避坑指南

“利率又降了,现在贷款真的更划算吗?”“为啥我的贷款年利率比朋友高不少?”2025 年,随着货币政策持续宽松,贷款市场迎来新一轮利率调整,但普通借款人面对复杂的利率规则仍常感到困惑:到底多少的年利率才算 “合理”?本文结合央行政策、银行定价逻辑及真实案例,深度拆解当前贷款年利率的正常范围,同时揭露隐藏的 “高息陷阱”,帮你理清贷款利率的核心逻辑。

一、2025 年贷款市场利率全景:政策宽松下的 “低息窗口”

(一)LPR 持续低位,筑牢利率下行基础

2025 年,贷款市场报价利率(LPR)始终处于历史低位:1 年期 LPR 为 3.1%,5 年期以上 LPR 为 3.6%。这一政策信号直接带动银行贷款利率下调,其中房贷利率调整最为明显 —— 首套房贷利率普遍降至 3.8%-4.4%,二套房贷利率降至 4.8%-5.2%,购房成本较前两年大幅降低。

案例参考:深圳一位购房者申请 100 万元首套房贷,贷款期限 30 年。若按 2023 年 5 年期 LPR 4.2% 测算,月供约 4890 元;而 2025 年按 3.6% 计算,月供降至 4546 元,30 年总利息累计减少 12.7 万元,减负效果显著。

(二)银行竞争加剧,优质客群享 “超优利率”

为争夺信用良好、还款能力强的优质客户,多家银行推出阶段性让利活动:

·招商银行 “闪电贷”:针对代发工资客户,年化利率最低 2.78%;

·建设银行 “建易贷”:优质企业员工、征信良好者利率可低至 3.0%;

·兴业银行 “兴闪贷”:年化利率最低 2.99%,需满足一定资产或流水条件;

·北京银行 “京 e 贷”:重点服务本地客群,年化利率最低 2.98%。

行业数据显示,2025 年银行消费贷平均利率较 2023 年下降约 1.5 个百分点,部分短期消费贷利率甚至低于公积金贷款利率(3%),成为近年来少见的 “低息窗口期”。

(三)政策贴息发力,新能源车贷 “利率破 3”

新能源车贷市场在 2025 年迎来专项政策红利:年底前,购买新能源车可叠加 1% 财政贴息与地方补贴。以深圳工商银行为例,优质客户 3 年期新能源车贷利率仅 2.85%(叠加贴息后),5 年期利率区间为 4.8%-6.5%;若贷款 10 万元,5 年总利息约 1.2 万 - 1.8 万元,成本优势突出。

对比传统燃油车贷:3 年期利率普遍在 4.0%-5.8%,新能源车贷的利率优势能帮车主节省 30%-40% 的利息支出。

二、贷款类型决定利率区间:从 2.58% 到 18.36% 的差异逻辑

(一)信用贷款:无抵押属性下的 “风险定价差异”

信用贷款仅凭个人信用审批,利率跨度最大,核心取决于借款人风险等级:

·优质客群(公务员、国企员工、银行代发客户):年化利率 3%-8%,部分银行针对核心客户可低至 2.9%;

·普通客群(收入稳定、征信无瑕疵):年化利率 8%-12%;

·高风险客群(征信有逾期、收入波动大):年化利率可达 15%-18.36%。

需警惕的风险点:部分网贷平台以 “日息 0.03%”(看似年化 10.8%)宣传,但叠加服务费、管理费后,实际年化利率(IRR)可能超过 24%,而超过 24% 的部分不受法律保护,借款人可拒绝支付。

(二)抵押贷款:有资产担保的 “利率优惠”

抵押贷款因有房产、车辆等资产兜底,风险较低,利率普遍低于信用贷:

·住房抵押贷款:年化利率 3.5%-7%,优质企业经营抵押、核心地段房产抵押可低至 3.2%-5%;

·汽车抵押贷款:因车辆贬值快、处置难度高,利率约 5%-9%,且贷款额度多为车辆评估价的 50%-70%。

案例:某小微企业经营者以市区房产抵押,申请 100 万元 3 年期经营贷,年化利率 3.8%,总利息约 11.4 万元;若申请同额度信用贷(年化利率 10%),总利息约 30 万元,抵押贷款较信用贷节省近 18.6 万元。

(三)专项贷款:政策导向下的 “精准降息”

针对特定场景或群体的专项贷款,利率受政策扶持,普遍偏低:

·小微企业经营贷:享受央行定向降准支持,部分叠加贴息后年化利率 3.0%-3.8%;

·公积金贷款:利率固定约 3%,仅限正常缴存公积金的职工,用于购房、装修等场景;

·消费专项贷(装修、教育、医疗):年化利率 2.58%-18.36%,银行会根据用途、客户资质差异化定价。

政策背景:2025 年央行明确提出 “降低实体经济融资成本”,要求银行对小微企业、民生消费类贷款给予利率倾斜,推动专项贷款利率持续下行。

三、影响贷款年利率的核心因素:从 LPR 到个人征信的 “定价逻辑链”

(一)央行 LPR:利率市场的 “核心锚点”

LPR 是银行贷款利率的定价基础,所有贷款产品利率均以 LPR 为基准上下浮动。例如,2025 年 1 年期 LPR 较 2023 年下降 35 个基点(0.35%),直接带动短期消费贷、经营贷利率同步下调,成为利率下行的 “核心推手”。

(二)市场资金供求:银行 “钱袋子” 的松紧程度

银行贷款利率受资金成本影响显著:

·资金充裕时(如央行降准、存款增加):银行为吸引客户,会主动下调利率,甚至推出 “限时优惠”;

·资金紧张时(如季末冲存款、信贷额度紧张):银行会提高利率,筛选高资质客户,控制放贷规模。

2025 年银行负债端成本持续下降:定期存款利率多数低于 3%,部分中小银行 1 年期定存利率甚至进入 “1 字头”(1.8%-2.5%),这为资产端贷款利率下调提供了空间。

(三)借款人信用状况:你的 “征信价值” 决定利率

征信是银行判断借款人违约风险的核心依据:

·征信良好(无逾期、负债合理、查询少):银行认定违约风险低,给予较低利率;

·征信瑕疵(有逾期记录、高负债、频繁申贷):银行会收取 “风险溢价”,利率可能上浮 1%-3%。

案例:一位借款人因 2023 年有 2 次信用卡短期逾期(已结清),申请信用贷时被银行额外上浮 1.8 个百分点,最终年化利率达 10.8%;而同期征信无瑕疵的同事,申请同产品利率仅 9%。

(四)贷款期限:期限越长,利率越高

贷款期限与利率呈正相关,核心原因是长期贷款不确定性更高:

·短期贷款(1 年以内):风险可控,利率较低,如 1 年期经营贷利率 2.78%-3.8%;

·长期贷款(5 年以上):受利率波动、借款人还款能力变化等影响大,利率更高,如 5 年期房贷利率 3.6%-5.5%。

对比数据:100 万元贷款,3 年期年化利率 4%,总利息约 12.4 万元;5 年期年化利率 4.5%,总利息约 24.6 万元,长期贷款利息成本显著更高。

(五)银行经营策略:客群定位决定利率差异

不同银行的客群定位不同,利率策略也存在差异:

·国有大行、股份制银行:重点服务高端客户(大企业、高收入人群),通过低利率吸引优质资源;

·城商行、农商行:侧重普惠金融,针对中小企业、本地居民推出灵活利率产品,部分限时优惠利率低于大行。

例如,某股份制银行针对 “世界 500 强企业代发客户” 推出专属 “闪电贷”,年化利率 2.78%,但仅限该类企业员工申请;而本地城商行针对小微企业主的经营贷,利率虽略高(3.5%-4%),但申请门槛更低。

四、警惕 “高息陷阱”:这些情况可能让你多付利息

(一)4S 店金融的 “隐性成本”

4S 店车贷看似利率低,实则可能暗藏费用:

·贴息后真实利率:多数在 4.5%-8%,日系品牌(丰田、本田)因厂家贴息力度大,利率普遍较低(4.5%-6%);

·强制手续费:普遍收取 3000-8000 元 “金融服务费”,部分 4S 店还会捆绑高额保险(如 5000 元以上的全车险),这些成本可能抵消利率优惠;

·“零利率” 套路:宣称 “0 利率分期”,但要求高首付(50% 以上)或绑定 “店内保养套餐”,实际综合成本高于银行直贷。

案例:一位消费者在 4S 店办理 “3 年 0 利率” 车贷,被要求首付 60%(需多付 10 万元首付),同时强制购买 3 年共计 1.5 万元的保险,综合成本比银行直贷(年化 4.8%)高 2.3 万元。

(二)汽车金融公司的 “促销套路”

汽车金融公司(如奔驰金融、吉致汽车金融)利率差异大,需仔细甄别:

·基础利率区间:奔驰金融 3 年期利率 4.6% 起,吉致汽车金融利率跨度大(0%-17.99%),高风险客户可能面临高利率;

·“零利息” 条件:多要求 “短期分期 + 高首付”,如丰田汽车金融 “18 期零息”,需首付 50% 以上,且月供压力大;若选择长分期(36 期以上),利率会大幅上升,总利息更高。

(三)网贷平台的 “名义利率 vs 实际利率”

网贷平台常以 “低日息” 宣传,但实际利率可能很高:

·名义利率:宣传日息 0.02%-0.06%,折算年化约 7.2%-21.6%,看似合理;

·实际利率(IRR):叠加平台服务费、管理费、手续费后,实际年化可能达 15%-24%,接近法律保护上限;

·法律红线:年利率超过 24% 的部分,借款人可拒绝支付;超过 36% 的部分属于高利贷,已支付的利息可要求返还。

案例:一位借款人从某网贷平台借款 1 万元,分 12 期还款,每期还款 958.3 元,总还款 1.15 万元(平台宣传 “月息 1.25%”)。通过 IRR 公式计算,实际年化利率约 21.5%,比名义宣传的 “年化 15%” 高出 6.5 个百分点。

五、如何获取最低利率?5 个实用攻略

(一)优化征信:信用分越高,利率越低

·提升信用评分:按时还信用卡、贷款,避免逾期;控制负债率(不超过收入的 50%);减少频繁申贷、查征信的行为;

·利用职业优势:公务员、教师、医生、国企员工等 “稳定职业群体”,可申请银行专属低息产品,部分利率可降 0.5-1.8 个百分点;

·补充信用证明:提供社保、公积金缴存记录、个税缴纳证明,证明收入稳定,增强银行信任度。

(二)调整首付策略:高首付更易拿低利率

·避开零首付:零首付模式下,银行或金融机构会认定风险高,利率普遍上浮 2% 以上,且总利息更高;

·选择高首付:首付比例达 30% 以上,部分银行可下调利率 0.3-0.5 个百分点;首付 50% 以上,甚至能争取 “零利息” 分期(如车企贴息活动)。

(三)优先选短期贷款:减少利息支出

·短期贷款优势:3 年期贷款总利息比 5 年期少 30%-40%,如 100 万元贷款,3 年期年化 4% 总利息 12.4 万元,5 年期年化 4.5% 总利息 24.6 万元;

·适配人群:收入稳定、短期有还款能力的借款人,若月供压力可承受,优先选短期贷款。

(四)多方比价:不同渠道利率差可达 2%

·对比银行直贷:银行车贷、消费贷利率通常最低,尤其是新能源车贷,可叠加政策贴息;

·核算 4S 店成本:若 4S 店有 “厂家贴息”,需扣除手续费、保险费后,再与银行利率对比;

·参考汽车金融公司:短期分期(12-18 期)可能有零息优惠,但长期分期需谨慎,避免高利率。

(五)验算真实利率:用公式揭穿 “低息谎言”

·核心公式:实际年化利率(IRR)=(总利息 ÷ 贷款本金 ÷ 贷款年限)×100%,或通过 Excel 的 “IRR 函数” 计算(更精准);

·避坑提醒:遇到 “手续费”“服务费”“保险费” 等额外支出,需计入总成本后再算利率。例如,某车贷宣传 “3 年期利率 4%”,但收取 5000 元手续费,实际年化利率需在 4% 基础上增加 0.8 个百分点,达 4.8%。

免责声明

本文内容仅作信息参考,不构成任何贷款或投资建议。贷款年利率受央行政策、市场供求、借款人信用状况、贷款类型等多重因素影响,实际利率以银行或金融机构最终审批结果为准。读者在做出贷款决策前,应充分了解相关产品条款及风险,建议咨询专业金融顾问。因使用本文内容导致的任何直接或间接损失,本文作者不承担相应责任。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。