露香园馥公馆-露香园馥公馆售楼处欢迎您-露香园馥公馆首页网站-露香园馥公馆楼盘详情/价格/户型

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

露香园馥公馆售楼处电话官方最新发布:400-9659-259售楼处电话:4009659259【 露香园·馥公馆官网售楼处预约热线】欢迎致电售楼处电话,专业一对一热情服务,让您用专业眼光去买房。

「露香园·馥公馆」

黄浦豫园核心区域

10号线豫园站地铁口

建面约110-185㎡准现房

70年纯住宅产权均价约10.8万/㎡

不摇号可直接选款清即可交付

露香园二手房单价约14万+

样板房线上火热预约

露香园·馥公馆售楼处电话:400-965-9259

上海黄浦露香园·馥公馆售楼处电话☎:400-9659-259(预约看房热线)

如有问题欢迎来电咨询,预约来电尊享购房优惠,可预约案场内部销售人员,专业一对一热情服务,让您用专业眼光去买房。

项目基础信息

项目名称:露香园路18号

开发商:上海露香园置业有限公司

区域:黄浦区

总套数:79套

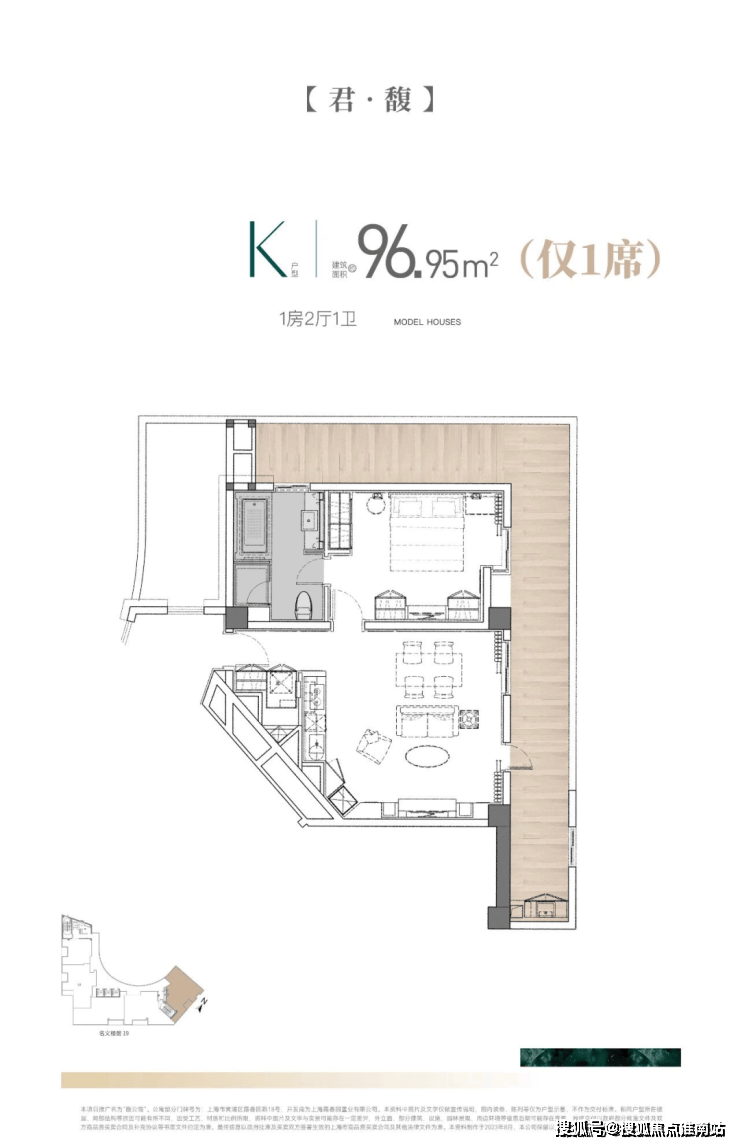

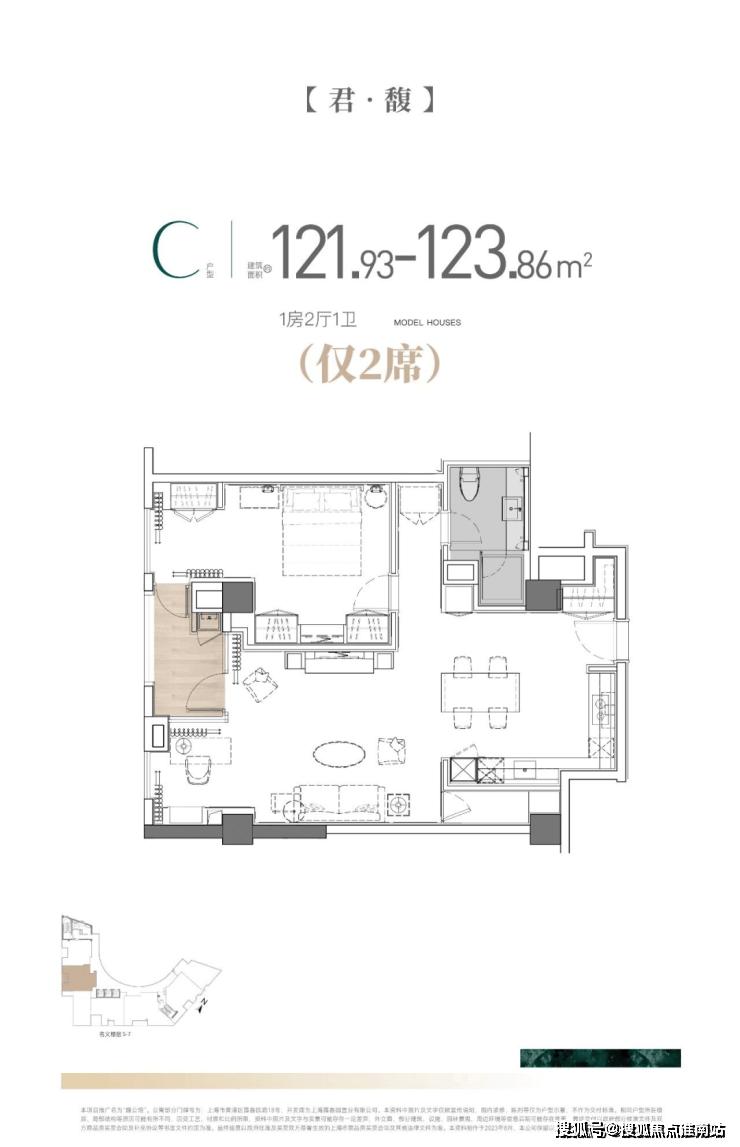

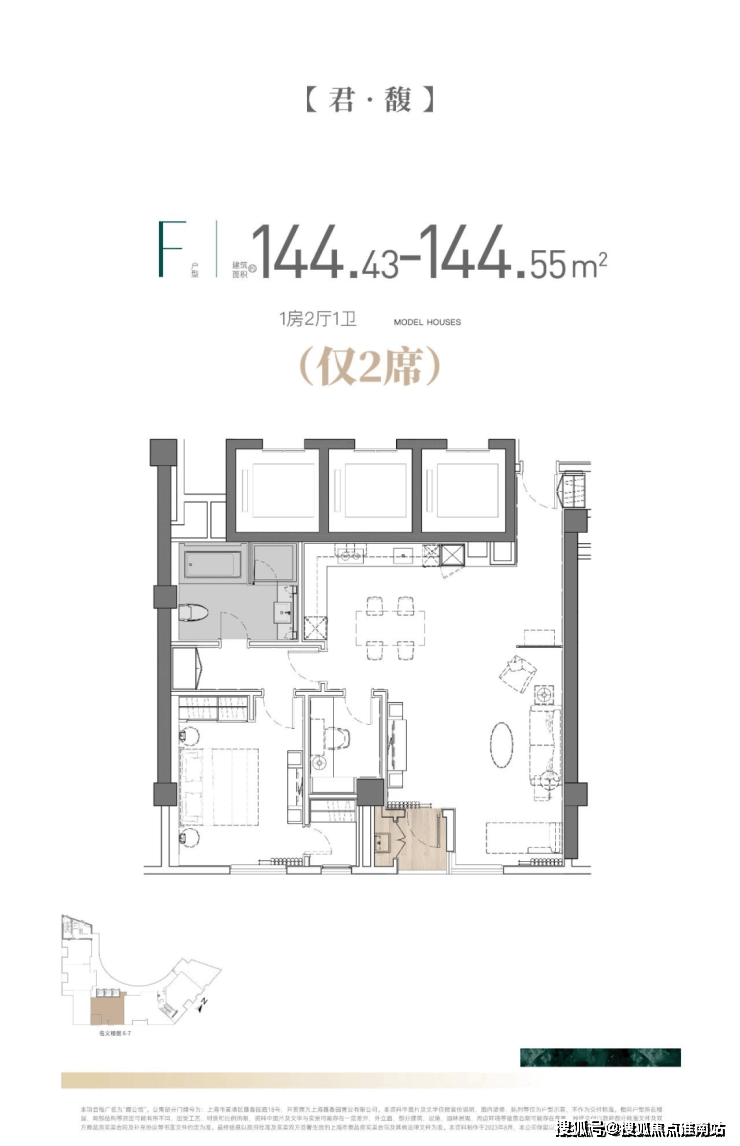

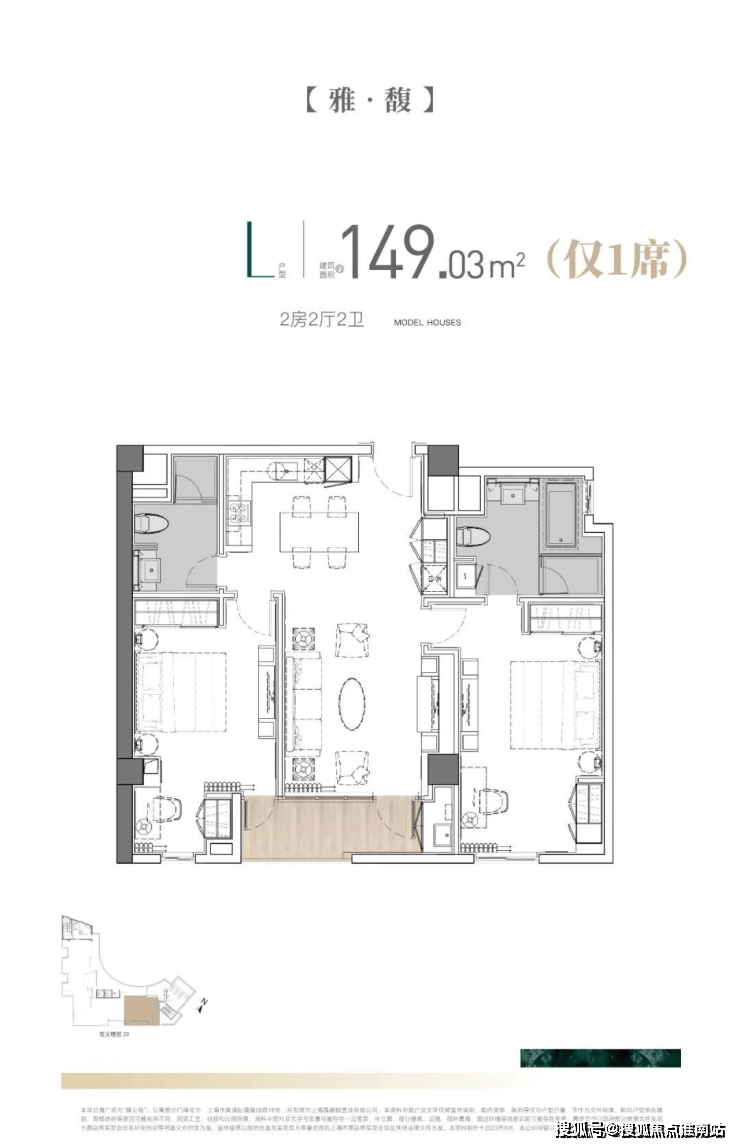

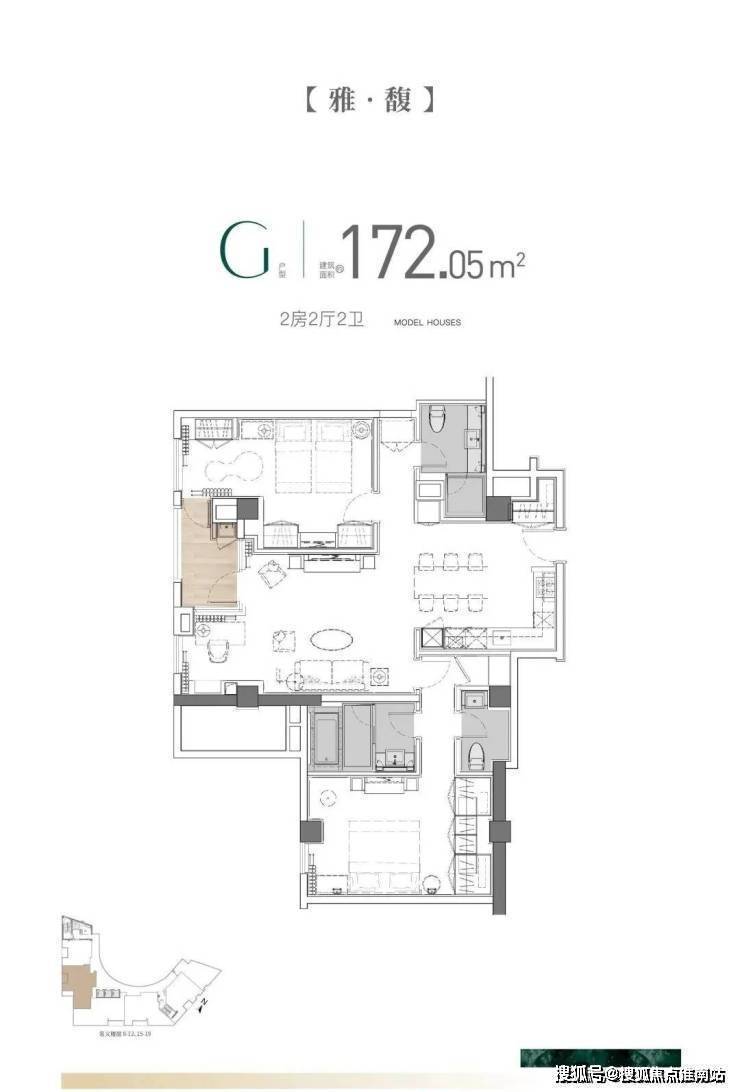

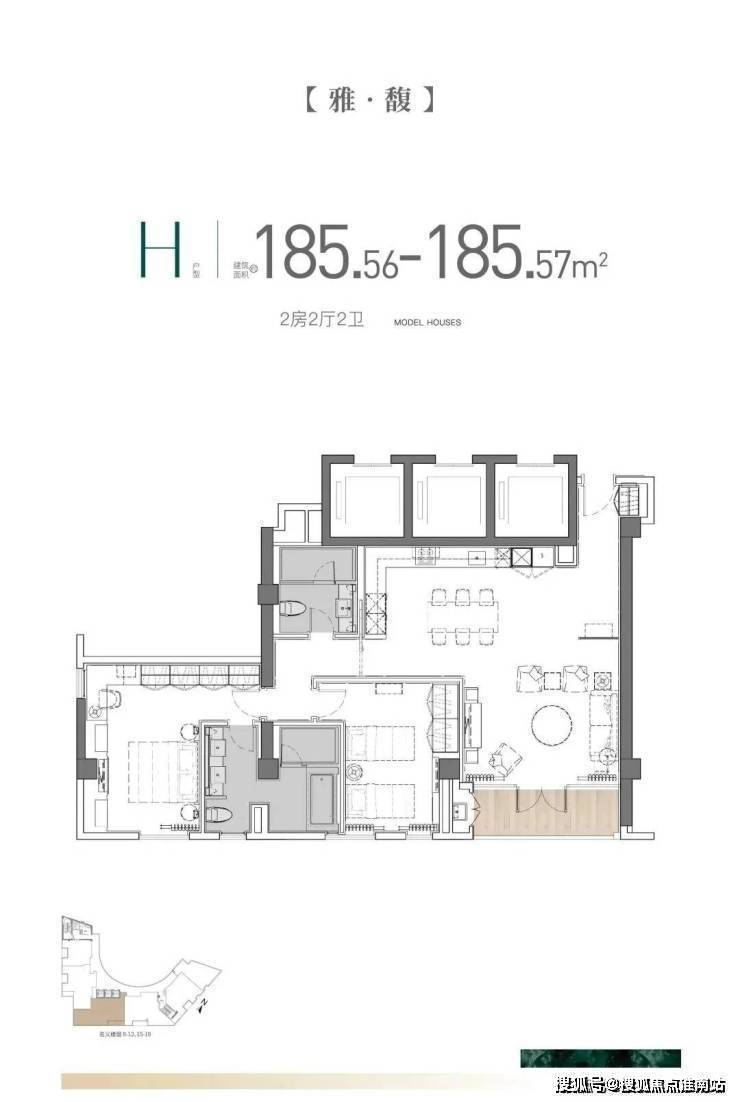

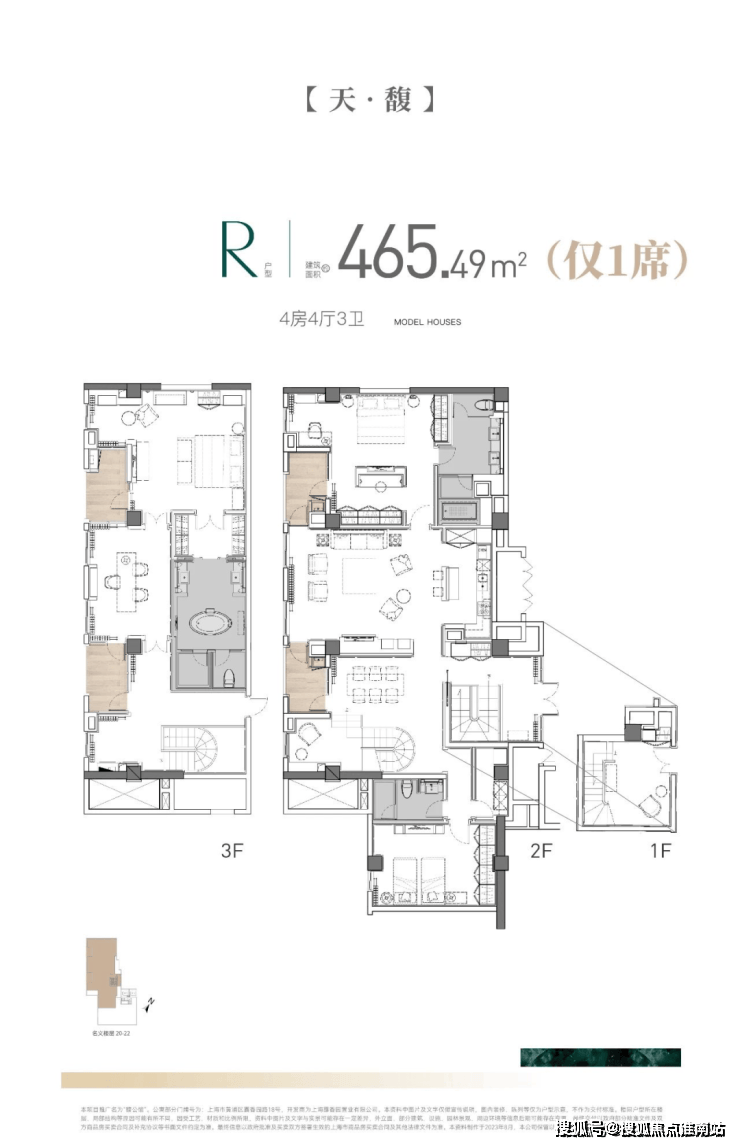

主力户型:110-180(三梯六户)

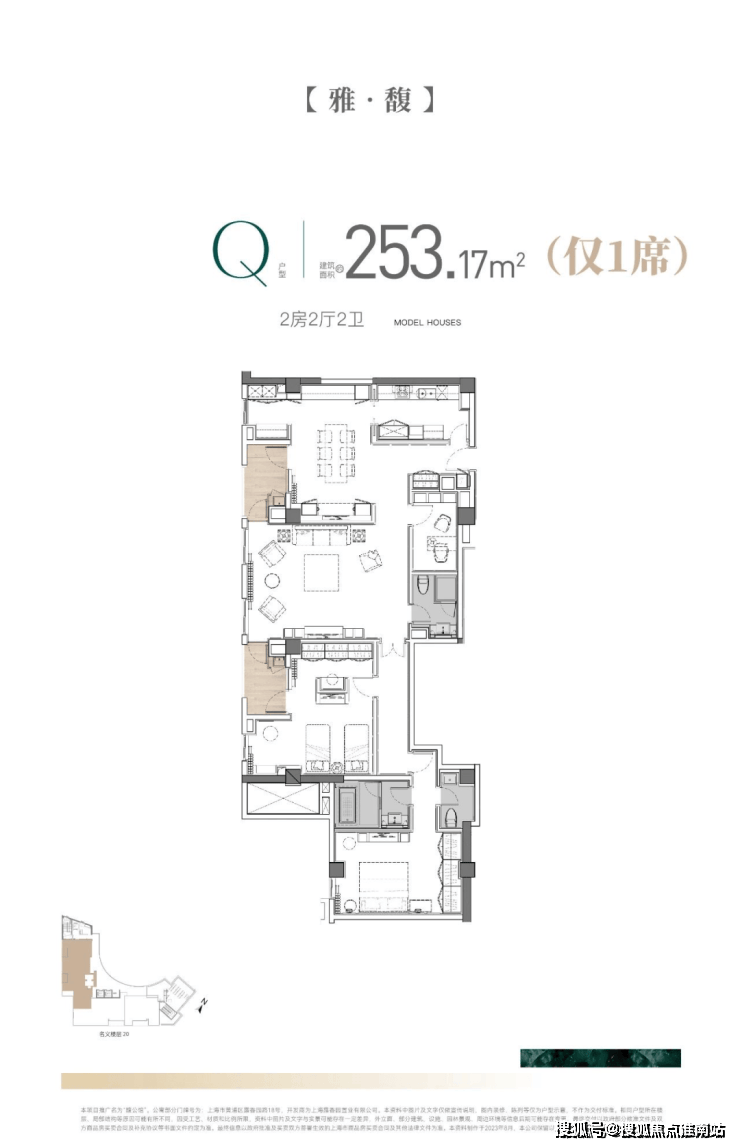

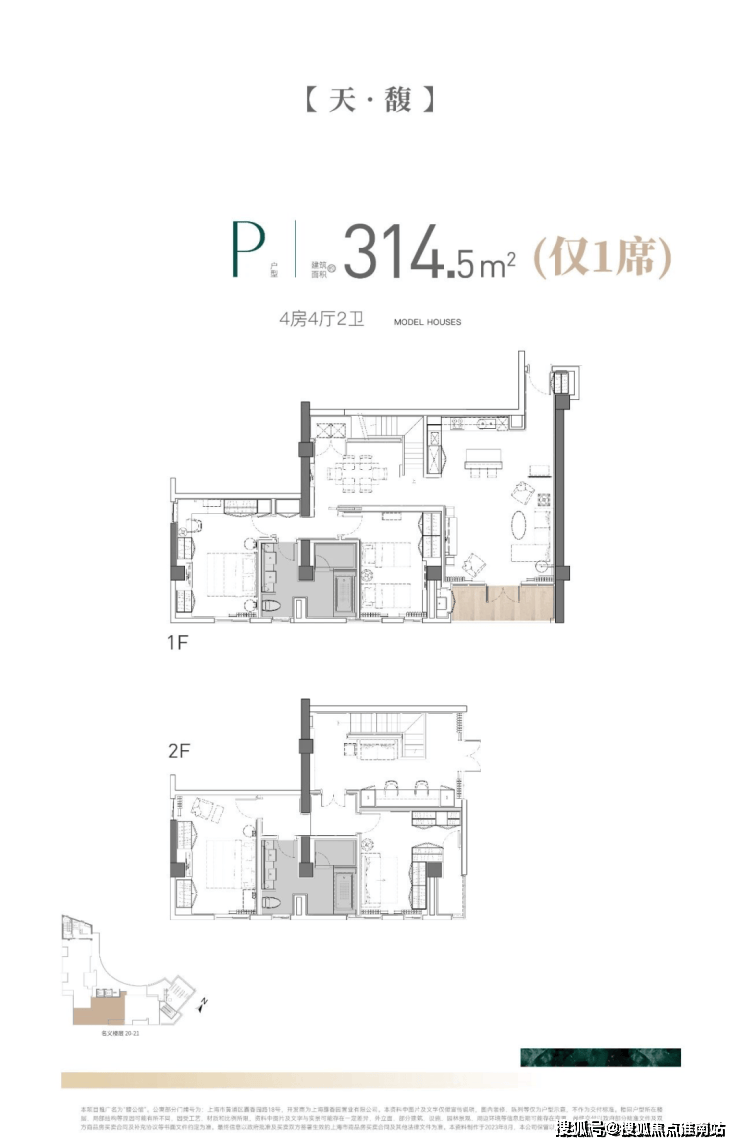

特殊户型:253、315、470(三套)顶楼

总高:名义楼层20楼、实际楼层17楼(4、13、14没有)

01室:110的一房无阳台

02室:152的两房有阳台

03室:184的两房有阳台

04室:185的两房有阳台

05室:172的两房有阳台

06室:110的一房有阳台

装修标准:精装交付,所见即所得

产权:70年住宅(需有上海购资)

车位:1500租,60万买

物业费:8.5元/平

露香园·馥公馆售楼处电话:400-965-9259

上海黄浦露香园·馥公馆售楼处电话☎:400-9659-259(预约看房热线)

重磅信息来了!【露香园】一期【馥公馆】6折抛售!

主力户型建面约110-185㎡2房

3套253/315/465㎡特殊户型

均价10.3万/㎡,总价1200万起

项目走的是拍卖流程,买家支付房款和契税即可,无其他任何附加费用,谨防上当受骗!

露香园馥公馆售楼处电话:400-9659-259

黄浦露香园馥公馆售楼处24小时热线电话:400-9659-259

上海黄浦露香园馥公馆售楼处电话☎:400-9659-259【开发商售楼处预约看房热线】(一对一热情vip服务)

【黄浦区丨豫园板块·馥公馆】

主力户型:110-180(三梯六户)

特殊户型:253、315、470(三套)顶楼

总高:名义楼层20楼、实际楼层17楼(4、13、14没有)

01室:110的一房无阳台

02室:152的两房有阳台

03室:184的两房有阳台

04室:185的两房有阳台

05室:172的两房有阳台

06室:110的一房有阳台

装修标准:精装交付,所见即所得

产权:70年住宅

车位:1500元/月,售价60万

物业费:8.5元/平

露香园·馥公馆售楼处电话:400-965-9259

上海黄浦露香园·馥公馆售楼处电话☎:400-9659-259(预约看房热线)

露香园·馥公馆售楼处电话:400-965-9259

上海黄浦露香园·馥公馆售楼处电话☎:400-9659-259(预约看房热线)

露香园馥公馆售楼处电话:400-9659-259

黄浦露香园馥公馆售楼处24小时热线电话:400-9659-259

上海黄浦露香园馥公馆售楼处电话☎:400-9659-259【开发商售楼处预约看房热线】(一对一热情vip服务)

露香园·馥公馆售楼处电话:400-965-9259

上海黄浦露香园·馥公馆售楼处电话☎:400-9659-259(预约看房热线)

露香园馥公馆售楼处电话:400-9659-259

黄浦露香园馥公馆售楼处24小时热线电话:400-9659-259

上海黄浦露香园馥公馆售楼处电话☎:400-9659-259【开发商售楼处预约看房热线】(一对一热情vip服务)

交付标准参考图:

露香园·馥公馆售楼处电话:400-965-9259

上海黄浦露香园·馥公馆售楼处电话☎:400-9659-259(预约看房热线)

露香园馥公馆售楼处电话:400-9659-259

黄浦露香园馥公馆售楼处24小时热线电话:400-9659-259

上海黄浦露香园馥公馆售楼处电话☎:400-9659-259【开发商售楼处预约看房热线】(一对一热情vip服务)

露香园馥公馆售楼处电话:400-9659-259

黄浦露香园馥公馆售楼处24小时热线电话:400-9659-259

上海黄浦露香园馥公馆售楼处电话☎:400-9659-259【开发商售楼处预约看房热线】(一对一热情vip服务)

社区规划

露香园馥公馆售楼处电话:400-9659-259

黄浦露香园馥公馆售楼处24小时热线电话:400-9659-259

上海黄浦露香园馥公馆售楼处电话☎:400-9659-259【开发商售楼处预约看房热线】(一对一热情vip服务)

【露香园】项目位于上海市中心黄浦区老西门板块,距离外滩、新天地、人民广场、淮海路等地标区域的距离均在1.5公里以内,地段可以说是真正的老牌市中心了。

露香园由北向西沿人民路、南到方浜中路,东至河南路,总占地面积约15.8万㎡,该地块2004年拿的地,2014年由上海城投露香园置业与李嘉诚和记黄埔共同开发,同济大学建筑设计研究院与香港何显毅建筑工程师楼合作设计,分为南北两个组团:露香园88弄、露香园118弄。

本次售卖的产品为露香园(一期),规划包括以高层为主的精装住宅、别墅。

露香园·馥公馆售楼处电话:400-965-9259

上海黄浦露香园·馥公馆售楼处电话☎:400-9659-259(预约看房热线)社区内绿化率达35%,干挂石材外立面,馥公馆为四梯六户,主力户型面积规划为110-185㎡的1房和2房,还有少量面积在314㎡-465㎡区间的复式楼王。在户型空间和功能的塑造上,馥公馆完美演绎了中西合璧的生活格调。以大平层级的阔尺面宽、动静双厅格局、宽境阳台以及总统套房式奢华主卧空间。

露香园·馥公馆售楼处电话:400-965-9259

上海黄浦露香园·馥公馆售楼处电话☎:400-9659-259(预约看房热线)内配中心会所+泛会所,每四幢楼的二层室外部分以廊相通,形成围合式的花园平台,地面采用石材铺装,除精致的绿化小品外,增设多种户外活动设施,如儿童游乐区、高尔夫推杆区、BBQ烧烤区等。

二层室内除各单元独立电梯厅外,还设置有红酒吧、雪茄吧、桌球室、阅览室、幼儿托管区等休闲设施。

“泛会所”协同“健身会所”一起为提供“双会所”的尊贵享受。

露香园馥公馆售楼处电话:400-9659-259

黄浦露香园馥公馆售楼处24小时热线电话:400-9659-259

上海黄浦露香园馥公馆售楼处电话☎:400-9659-259【开发商售楼处预约看房热线】(一对一热情vip服务)

地面一层中庭设计喷泉广场,配合二层泛会所花园平台的水系景观带,使小区中庭绿化层次错落分明,一步一景,小区公共活动及绿化空间得以双倍提升。

生活配套

露香园·馥公馆售楼处电话:400-965-9259

上海黄浦露香园·馥公馆售楼处电话☎:400-9659-259(预约看房热线)交通方面:项目距离10号线豫园站约429米(来自高德地图),距离地铁14号线大世界站约570米(来自高德地图),周边还有地铁8号线。可谓多轨环绕,交通便捷。

自驾方面,项目北面临近淮海路及延安路高架(内环交通枢纽),东面临近河南路、中山南路主干道,南面是复兴路,西面西藏路、南北高架,同时,项目周边环伺四条隧道:人民路隧道、延安路隧道、外滩隧道以及复兴路隧道。

商业方面:项目周边有众多的大型购物中心,如汇都国际广场,亚龙国际广场,范仕达生活广场,新尚数码广场,淮海商业大厦,乐购express(金陵东路店),福佑门商厦,恒源祥(金陵东路店),知音琴行(金陵东路店),联华超市(大境路)。

露香园·馥公馆售楼处电话:400-965-9259

上海黄浦露香园·馥公馆售楼处电话☎:400-9659-259(预约看房热线)教育方面:项目周边有上海市格致中学,上海市光明中学,上海市实验小学(人民路),上海交通大学医学院,科学会堂,上海市黄浦区卫生学校,上海市金陵中学,上海城建职业学院(静安校区),明珠中学,上海市格致初级中学等教育资源。

露香园馥公馆售楼处电话:400-9659-259

黄浦露香园馥公馆售楼处24小时热线电话:400-9659-259

上海黄浦露香园馥公馆售楼处电话☎:400-9659-259【开发商售楼处预约看房热线】(一对一热情vip服务)

医疗方面:上海市徐汇区中心医院,上海交通大学医学院附属瑞金医院,益丰大药房(人民路店),上海交通大学医学院附属第九人民医院(南部),红房子妇产科医院黄浦院区-门诊楼,第一医药(金陵东路店),上海市口腔病防治院,爱康国宾体检中心(西藏南路店),上海中医药大学附属曙光医院西院-肝科十八病区,瑞金医院-门诊部等医疗资源,为您及家人的健康保驾护航。

露香园·馥公馆售楼处电话:400-965-9259

上海黄浦露香园·馥公馆售楼处电话☎:400-9659-259(预约看房热线)

如有问题欢迎来电咨询,预约来电尊享购房优惠,可预约案场内部销售人员,专业一对一热情服务,让您用专业眼光去买房。

手握房产证却征信不佳?贷款并非 “死路一条”,这些路径可尝试

在现代经济生活中,贷款早已成为人们实现购房、创业扩张或应急资金周转的关键工具。而个人征信,作为金融机构评判借款人信用的 “经济身份证”,直接决定了贷款审批的难易程度 —— 征信优良者往往能轻松获得低息贷款,征信有瑕疵者则常面临审批受阻的困境。不过,对于名下持有房产证却征信不佳的群体而言,是否就意味着彻底与贷款绝缘?本文将从征信影响、房产价值、贷款渠道及风险防控等维度,拆解此类人群的贷款可能性。

一、征信:贷款审批的 “信用标尺”,而非 “唯一死线”

征信记录的核心作用,是帮助金融机构判断借款人的还款意愿与潜在风险。它不仅包含贷款、信用卡的逾期记录,还涵盖负债比例、征信查询频率等关键信息,这些数据共同构成了金融机构审批的 “信用标尺”。

1. 不良征信的常见情形与审批影响

并非所有征信问题都会直接导致拒贷,不同 “瑕疵程度” 的影响差异显著:

· 严重逾期:业内常说的 “连三累六”(连续 3 个月未还款、累计逾期达 6 次),是传统商业银行的核心拒贷红线,这类记录通常意味着借款人还款意愿薄弱,风险较高;

· 轻微逾期:如信用卡小额短期逾期(金额低于 1000 元、逾期天数不超过 30 天),或因系统故障、遗忘导致的非恶意逾期,若能提供合理证明,部分机构会酌情放宽要求;

· 高负债与频繁查询:当个人负债比例(总负债 / 月收入)超过 50%,或 1 个月内征信查询次数超过 5 次,金融机构会怀疑借款人资金链紧张,可能压缩贷款额度或提高利率。

2. 征信的 “弹性空间”:风险与补偿的平衡

金融机构的审批逻辑并非 “唯征信论”,而是会结合借款人的 “风险补偿能力” 综合判断。例如,若借款人能提供稳定的收入流水、额外资产证明(如车辆、存款),或像房产证这样的高价值抵押物,就能在一定程度上抵消征信瑕疵带来的负面影响 —— 这也是 “有房产证” 群体的核心优势所在。

二、房产证:贷款申请的 “硬通货”,抵押物的核心价值

房产证(《房屋所有权证》)不仅是房屋产权的合法凭证,更是贷款申请中 “最有力的抵押物”。其核心价值在于稳定性与变现能力,能为金融机构提供明确的风险兜底,从而降低对借款人征信的 “严苛要求”。

1. 银行对抵押房产的核心评估维度

金融机构接受房产抵押时,会通过专业评估确定其 “可贷价值”,核心评估标准包括:

· 市场估值与抵押率:通常按房产市场估值的 60%-75% 确定可贷额度(即 “抵押率”),例如市值 300 万元的住宅,可贷额度约 180 万 - 225 万元;核心城市核心地段(如北上广深主城区)的房产,抵押率可能提升至 75%,偏远地区或非住宅类房产则可能低至 50%;

· 房屋性质与房龄:住宅类房产因受众广、变现快,更受银行青睐;商业用房(如商铺、写字楼)因流通性差,审批政策更严格。房龄方面,银行通常要求不超过 15 年,房龄超 20 年的房产可能直接被拒,因老旧房产存在估值贬值、变现困难等问题;

· 产权清晰度:必须确保房产无产权纠纷(如共有权人未同意、存在查封或抵押记录),否则无法作为有效抵押物。

2. 房产证的 “加分项”:降低风险,提升审批概率

对于征信不佳的借款人,房产证的作用相当于 “风险缓冲垫”。例如,某国有银行 2025 年针对一线城市核心学区房的政策显示:即使借款人存在 2 次信用卡逾期记录,只要房产估值达标、产权清晰,仍可获批贷款,且抵押率比普通房产高 5 个百分点 —— 这正是 “抵押物价值覆盖风险” 的典型体现。

三、有房产证 + 征信不佳:贷款可行吗?案例与逻辑拆解

答案是可行,但需选对渠道与策略。金融机构的风控模型中,“抵押物价值与贷款金额的比率(LTV)” 是核心权重,只要房产价值足以覆盖贷款本息,征信瑕疵就有协商空间。

1. 银行审批的 “风险权衡” 逻辑

银行在面对 “征信瑕疵 + 房产抵押” 的申请时,会优先计算 “最坏情况”:若借款人逾期,拍卖房产能否收回贷款?若答案是肯定的,审批通过率便会显著提升。例如:

· 若借款人征信有 3 次短期逾期,但抵押房产为市值 800 万元的主城区住宅,可贷额度设定为 500 万元(抵押率 62.5%),即使借款人逾期,银行拍卖房产后仍能轻松收回资金,这类申请通常会被通过。

2. 实际案例:征信瑕疵≠贷款无望

某股份制银行曾处理过一起案例:借款人张先生因疫情期间收入中断,导致信用卡出现 3 次逾期(最长逾期 25 天),征信评分低于银行常规准入标准。但张先生名下持有一套市值 900 万元的学区房,产权清晰且无其他抵押。银行经评估后认为:房产拍卖价值足以覆盖贷款本息,且张先生当前月收入(5 万元)能覆盖月供(1.8 万元)的 2.8 倍,最终批准了 550 万元的经营贷申请,利率仅较 LPR 上浮 12 个基点 —— 这一案例充分说明,房产证可成为征信不佳者的 “贷款突破口”。

四、贷款渠道与实操策略:选对路径,提高通过率

有房产证但征信不佳的借款人,需根据自身情况选择合适的贷款渠道,同时做好材料准备,才能提升审批成功率。

1. 银行渠道:不同银行的政策差异与申请技巧

银行对征信的宽容度与自身定位相关,需 “对症下药”:

银行类型

征信要求

政策特点

适用场景

国有大行(工行、建行等)

较严格,通常拒绝 “连三累六”

抵押率稳定(住宅 60%-70%),利率低,但审批周期长(10-15 个工作日)

征信瑕疵较轻微(如 1-2 次短期逾期)、需长期低息贷款的借款人

股份制银行(招行、浦发等)

中等,可接受 “非恶意逾期”

政策灵活,可协商抵押率,若提供逾期证明(如疫情失业证明),通过率较高

有非恶意逾期记录、能提供还款能力证明的借款人

地方性银行 / 农商行

较宽松,部分可接受 “累计逾期 8 次以内”

审批快(7-10 个工作日),但利率较高(通常上浮 10%-20%)

征信瑕疵较明显、需快速获贷的借款人

申请材料与流程要点

· 核心材料:房产证原件及近 3 年产权证明(避免 “产权刚过户” 的情况,部分银行要求产权持有满 6 个月)、征信报告(需自行提前查询,标注逾期原因);

· 辅助材料:近 6 个月银行流水(月均进账需覆盖月供 2 倍以上)、社保 / 个税缴纳记录(证明当前工作稳定)、额外资产证明(车辆、理财产品等,增强还款能力说服力);

· 关键技巧:填写《抵押贷款申请表》时,需在 “特殊说明栏” 详细说明逾期原因,避免笼统表述 “忘记还款”,而应写 “2022 年 3 月因疫情失业,导致信用卡逾期,后续已全额还清,当前收入稳定”,并附上相关证明(如失业证、还款凭证)。

2. 非银行金融机构:短期周转的 “备选方案”

若银行审批受阻,非银行金融机构(如小额贷款公司、信托公司)可作为补充,但需注意风险:

· 特点:对征信要求低(部分不查征信,仅看房产价值),审批快(3-5 个工作日),但利率高(年化 8%-15%),且可能收取 “评估费”“手续费” 等附加费用;

· 适用场景:短期资金周转(如 1-3 年)、银行审批被拒但急需资金的情况,例如个体工商户需紧急补货,可短期使用此类贷款,待征信改善后再置换为银行低息贷款;

· 注意事项:需确认机构是否具备 “放贷资质”(登录 “国家企业信用信息公示系统” 查询),避免选择 “高利贷” 或 “套路贷” 机构。

3. 担保贷款模式:借助第三方增信,降低审批门槛

若自身征信问题较突出,可通过担保公司介入,提升贷款通过率:

· 操作流程:借款人与担保公司签订协议,支付房产评估值 1.5% 左右的担保费;担保公司向银行出具《连带责任保证函》(若借款人逾期,担保公司需代偿);银行基于担保函降低风险顾虑,放宽征信要求;

· 优势:不仅能提高审批通过率,还可降低利率。例如,某上市担保公司数据显示,无担保时,征信瑕疵者的贷款利率可能上浮 35%,通过担保后,利率可降至 LPR+18 个基点;

· 注意事项:选择有资质的担保公司(需在当地金融监管部门备案),避免支付 “前期费用”(正规担保公司仅在贷款获批后收取担保费)。

五、风险警示与防范:避免踩坑,保障资金安全

有房产证的借款人虽有抵押物优势,但仍需警惕贷款过程中的潜在风险,避免因疏忽导致资产损失。

1. 三大常见风险需警惕

· 过桥贷嵌套风险:部分借款人需先结清原房贷解押房产,再重新办理抵押贷款,此时若通过民间机构借 “过桥资金”,可能面临 “审批延迟导致过桥逾期” 的问题。例如,某借款人借过桥资金 100 万元,约定日息 0.3%,因银行审批延迟 10 天,额外产生 3 万元罚息,最终无力承担导致房产被查封;

· 虚假评估骗贷风险:部分中介为帮借款人提高贷款额度,伪造房产评估报告(如将市值 500 万的房产虚估为 800 万),此类行为属于骗贷,一旦被发现,借款人需承担法律责任(如 2022 年长三角某中介伪造评估报告骗贷 1.2 亿元,中介及借款人均被判刑);

· 隐性费用条款风险:部分机构在合同中暗藏 “账户管理费”(按贷款金额 0.5%/ 年收取)、“提前还款违约金”(相当于 6 个月利息),借款人若未仔细核对,后续可能额外增加数万元成本。

2. 风险防范措施

· 验证机构资质:选择银行或备案的非银行金融机构,登录 “中国银保监会” 官网查询机构是否纳入监管,避免选择 “无牌照” 机构;

· 监管资金流向:要求贷款银行签订《资金受托支付协议》,明确资金用途(如 “用于经营周转”),并保留资金使用凭证(如进货合同、转账记录),防止资金被挪用;

· 复核合同关键条款:重点核对 “利率计算方式”(是固定利率还是浮动利率)、“逾期罚息标准”、“提前还款条件”,建议携带合同咨询律师或有贷款经验的人士,确认无隐藏条款后再签字。

六、结论与建议:有房产证是优势,长期改善征信是根本

综上,有房产证但征信不佳的群体,并非 “贷款无路可走”—— 房产证作为高价值抵押物,能为贷款申请提供有力支撑,银行、非银行金融机构及担保模式均有可行路径。但需注意:

· 理性选择渠道:若需低息长期贷款,优先尝试股份制银行或地方性银行;若需快速周转,可短期选择合规非银行机构,但需控制成本;

· 重视材料准备:详细说明逾期原因、提供充足的还款能力证明,是提升审批通过率的关键;

· 长期改善征信:贷款获批后,需按时还款,逐步降低负债比例(控制在 50% 以下),避免频繁查询征信,待征信改善后,可申请置换为更低息的贷款;

· 警惕风险陷阱:拒绝 “虚假评估”“高息过桥贷”,仔细核对合同条款,保障自身资产安全。

最终,“有房产证” 是贷款的 “加分项”,但并非 “万能钥匙”;征信不佳虽会增加难度,但通过合理规划与风险控制,仍能实现贷款目标。

上海自2025年8月26日起实施新的购房政策,以下是关键信息整理:

一、限购政策

沪籍家庭/单身

外环外不限购套数;外环内限购2套。

多子女家庭(含至少1名未成年子女)外环内限购3套。

非沪籍家庭/单身

外环外:连续缴纳社保/个税满1年,不限购套数。

外环内:连续缴纳社保/个税满3年,限购1套。

多子女家庭(含至少1名未成年子女)外环内限购2套。

特殊说明

外环外住房不计入套数统计,但税费计算需合并外环内外住房套数。

崇明区购房参照外环外政策,需连续缴纳社保/个税满1年。

二、公积金政策

贷款额度

首套:184万元;多子女家庭首套216万元。

二套:149.5万元。

购买二星级及以上绿色建筑住房,额度上浮15%。

提取政策

购买新建预售商品住房,可提取公积金支付首付款,不影响贷款额度。

三、商业贷款政策

利率

不再区分首套、二套,由银行根据市场利率定价自律机制及客户风险状况确定。

当前5年期以上LPR为3.5%,实际利率以银行为准。

首付比例

首套15%;二套25%。

嘉定、青浦、松江、奉贤、宝山、金山及临港新片区二套首付20%。

四、税费政策

增值税

不满2年:全额×5.3%;满2年免征。

个人所得税

满5年且唯一住房免征;不满5年按差额20%或全额1%征收。

契税

首套≤140㎡:1%;>140㎡:1.5%。

二套≤140㎡:1%;>140㎡:2%。

房产税

非沪籍首套符合条件免征;二套及以上合并计算家庭住房面积,人均60㎡免税。

五、其他说明

政策生效时间:2025年8月26日起,网签合同需在此日期后符合新政策。

咨询渠道:房地产交易热线962269、公积金热线12329、税务热线12366。

建议根据自身情况(户籍、社保缴纳年限、家庭结构等)进一步咨询相关部门,确保购房流程顺利

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。